0

A era do co-investimento

Não é incomum que fundos troquem figurinhas entre si. E, disso surge o co-investimento.

Muito se fala sobre a bolha do Venture Capital – como, dentro do círculo de pessoas de VC, se trocam ideias, opiniões e apostas. E, enquanto tem o lado no qual já provocamos a reflexão, como a questão da diversidade ou do hype dos investimentos, também devemos reconhecer uma coisa muito importante: o quanto o VC se fortalece por sua comunidade.

É inviável criar um fundo solitário. Parte da dinâmica do Venture Capital é fundada em se fortalecer por bons relacionamentos: seja para criar pontes para futuros exits das suas investidas ou trocar figurinhas no dealflow, muitas vezes gerando uma rodada conjunta. Aliás, às vezes nem apenas fundos, mas também LPs – como family offices, investidores anjo, fundos de pensão – e private equity.

Mas, afinal, por que diversos players investem em parceria?

Podemos colocar como a razão principal a diluição de riscos entre os investidores.

Investimento em startups é uma modalidade de alto risco, que se contorna com a criação de um portfólio diversificado. Ao ter mais empresas com seu selo, a chance das bem-sucedidas gerarem retornos capazes de mitigar o impacto de falências ou downrounds é bem maior. Nas palavras do David McClure, da 500 Startups: “uma estratégia de investimento de capital de risco mais prudente seria construir o tamanho do portfólio com base no número de investimentos necessários para gerar pelo menos um grande resultado (ou cerca de 3 a 5 grandes resultados, para garantir a segurança estatística).”

Assim, investir em comunidade garante rounds mais robustos e beneficia tanto os investidores, quanto os empreendedores. Além de, claro, fortalecer a união entre as partes e gerar mais insumo de experts, uma vez que mais analistas avaliam a rodada.

A diminuição de riscos não é o único bônus de um co-investimento. Além de ser útil durante a rodada, abrindo a possibilidade de mais grandes nomes chancelarem a startup e agregarem valor, a comunidade também se mostra importante no pós-investimento – onde uma quantia maior de experts consegue prover suporte aos desafios das empresas e fomentar seu crescimento.

Outro ponto relevante é a construção (e manutenção!) de relacionamento com fundos que podem se tornar os investidores das empresas do seu portfolio: tanto para garantir que tenham liquidez e capital de giro para dar continuidade ao seu negócio, como para aumentar seus valuations. Como o foco do VC sempre fica no exit, a continuidade dessas rodadas pode implicar em maior retorno.

Por esses motivos, se tornou cada vez mais o foco de diversas operações, chegando a ser a preferência de investimentos de quase dois terços dos LPs, segundo o Private Equity International.

Não é de se surpreender que, durante a última década, os co-investimentos mais que dobraram. Segundo a Pitchbook, a expectativa é de ainda mais crescimento, uma vez que a estratégia toma cada vez mais prioridade no portfólio de LPs, que buscam participar das rodadas.

Por aqui, o movimento é muito comemorado. Já celebramos captações com nomes como EquityRio, Kaszek e Din4mo Ventures, e planejamos seguir nesse caminho – afinal, nosso posicionamento sempre foi trazer a possibilidade do investidor PF participar do Venture Capital de fato. Vem com a gente?

Veja também

.png)

0

FÁCIL - O novo regime da CVM para empresas acessarem o mercado de capitais

No dia 16 de março entrou em vigor o FÁCIL — o novo regime da CVM que surge com o objetivo de ampliar o acesso de companhias de menor porte ao mercado de capitais por meio de regras simplificadas e proporcionais.

Mais do que uma lista de simplificações, o regime altera o custo — e, principalmente, o momento — de se tornar uma companhia aberta. E isso é relevante porque hoje existe um “clarão’’ entre o mercado privado e o mercado listado tradicional.

Então pode preparar o seu café da tarde, e se quiser entrar no clima comigo, dá um play na nostálgica música do Jota Quest, e vamos você, e eu, e todo mundo ♬ explorar junto o FÁCIL.

O contexto para o FÁCIL

O FÁCIL aparece como uma tentativa de solucionar um problema estrutural do mercado de capitais brasileiro — não do acesso, mas da sobrevivência das empresas no mercado público.

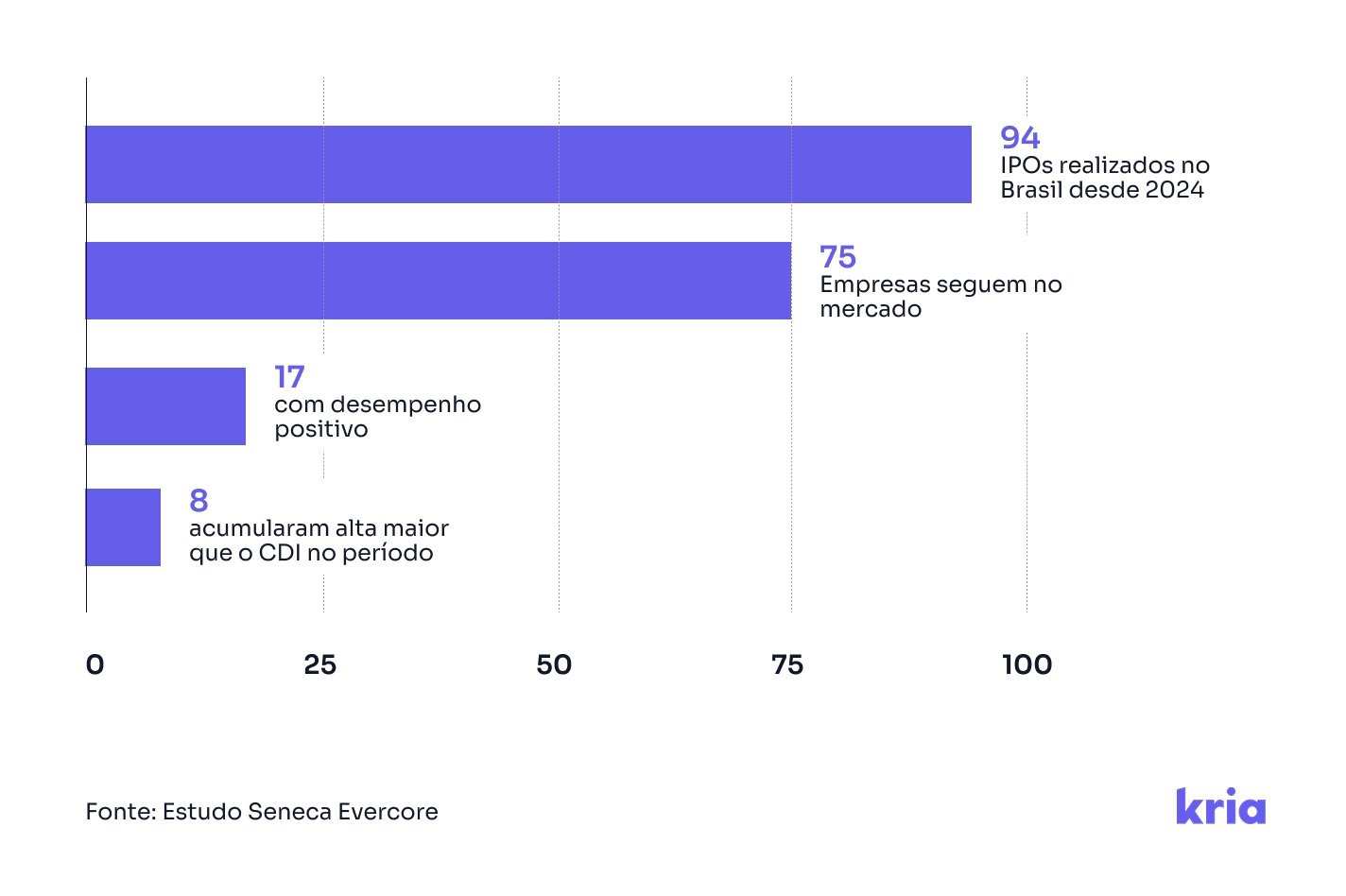

Um levantamento recente realizado pela Seneca Evercore ilustra o contexto:

São inúmeras variáveis que explicariam o desempenho das empresas listadas. Mas a sinalização prática ao mercado é de que o IPO acaba funcionando mais como um ponto de saída — ou de maximização — do que como uma etapa natural de desenvolvimento.

Isso ajuda a explicar por que tantas empresas performam bem na pré-listagem, mas têm dificuldade de sustentar essa trajetória depois de acessar o mercado público.

O FÁCIL parte de um outro ponto de partida, ocupando um espaço intermediário

De um lado, as ofertas públicas digitais de PMEs — como as realizadas pelo Kria e outras plataformas reguladas pela Resolução 88 — ampliaram de forma relevante o acesso ao capital em estágios iniciais. Isso foi bom para as empresas e também para os investidores, que passaram a poder participar de um mercado que antes era restrito a muito poucos.

De outro, o ambiente de companhias abertas ainda exige um nível de maturidade (e de atendimento a obrigações legais) que poucas empresas conseguem sustentar de forma consistente.

O novo regime surge justamente para fechar esse gap. Para isso, introduz uma lógica de proporcionalidade regulatória, com dispensas aplicáveis a companhias com faturamento de até R$ 500 milhões.

O que podemos esperar?

Facilitar o acesso não resolve, por si só, o principal desafio observado nos últimos anos: a qualidade e a sustentabilidade das empresas após a listagem. Na prática, o sucesso do FÁCIL depende menos da regulação em si e mais de como o ecossistema vai utilizá-lo.

Será necessário, de um lado, investimento em educação dos investidores, que considere o momento e maturidade das empresas - e, do outro lado, que as empresas aderentes ao FÁCIL entendam o mercado público como uma estratégia societária e de longo prazo, e não apenas como um evento de captação.

Olhar para o passado mostra que o caminho a ser construído é, sim, possível. Se essa transição for bem construída, o impacto não é apenas no número de empresas listadas, mas na qualidade média dessas empresas ao longo do tempo.

Se o experimento funcionar, a tendência é que o mercado deixe de ser binário — privado ou listado — e passe a funcionar de forma mais contínua. E é justamente nesse contínuo que plataformas como o Kria se inserem.

0

O primeiro bilhão das Plataformas

Quem acompanha o Kria já faz um tempo sabe que estamos há anos (mais precisamente, há 11 anos) empreendendo pela democratização do acesso ao capital, dos dois lados - dos investidores e dos empreendedores.

Falamos por aqui sobre o tal novo mercado de capitais sempre com uma visão de futuro. Mas e quando o futuro chega? Não se preocupe, não estou aqui para filosofar sobre o tempo, mas para compartilhar que o mercado de capitais está em uma acelerada evolução desde 2024.

Então, prepare o cafezinho e acompanhe a Newsletter de hoje, que traz um panorama sobre essa nova fase do mercado de capitais no Brasil.

O primeiro bilhão das Plataformas

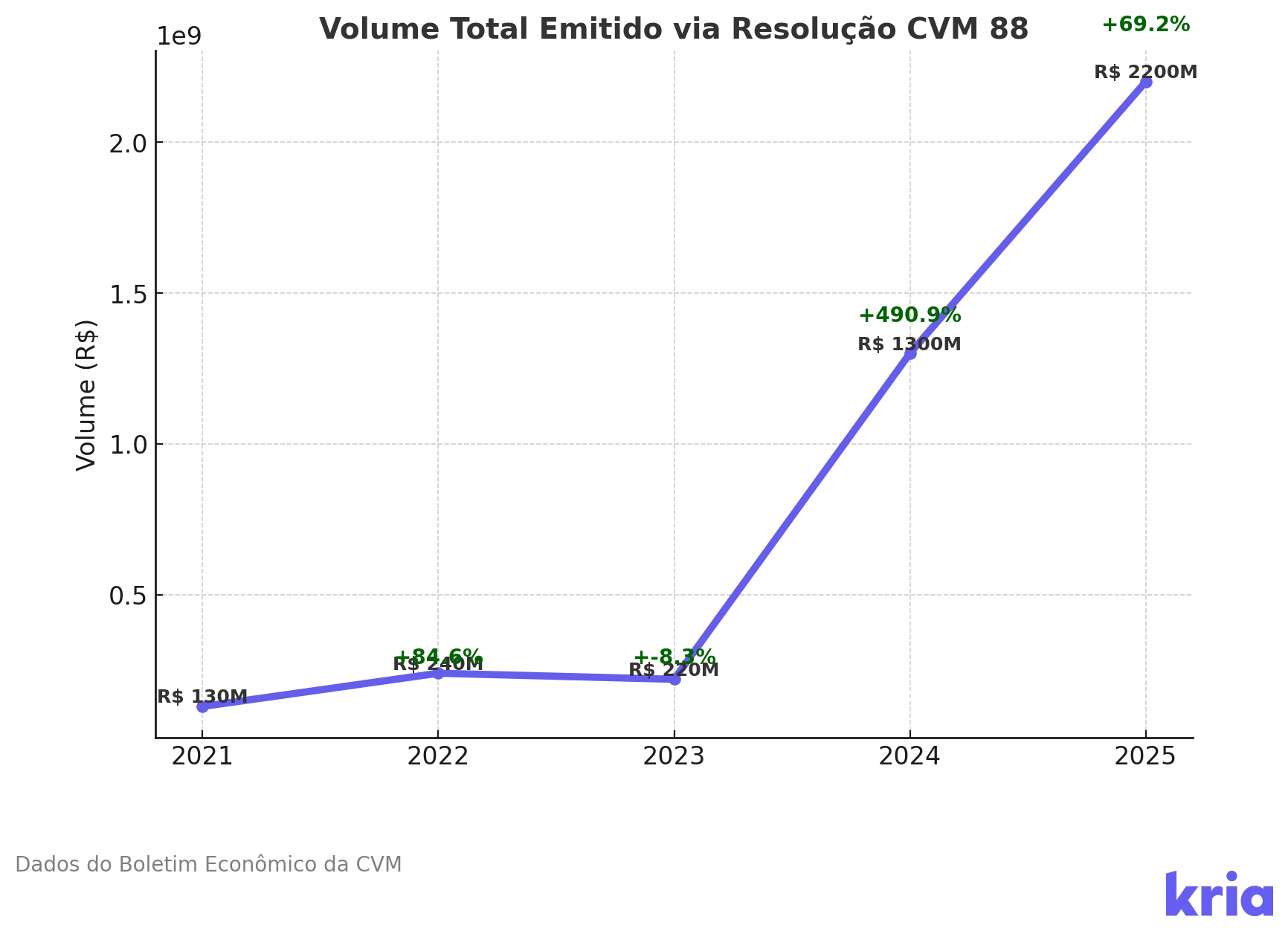

Até 2023, as Plataformas de Investimento Coletivo transacionavam, na sua totalidade, menos de R$300 milhões por ano, uma participação de 0,05% no volume total das operações no mercado de capitais, de acordo com o Boletim Econômico da CVM. Mas em 2024, esse número saltou para R$1.3 bilhões em emissões via Plataformas. E para 2025? Até o final do 1o semestre, já foram R$2.2 bilhões - e a participação no volume das operações, subiu para 0,5%.

O motor dessa virada? A Renda Fixa Digital.

Em 2023, a CVM publicou orientações para tokenizadoras e securitizadoras, estendendo a aplicação da Resolução 88, antes restrita ao crowdfunding, para esse novo universo de ativos.

Com isso, a Resolução 88 se consolidou como o principal arcabouço regulatório do novo mercado de capitais. Distribuições de ativos securitizados, como CRIs, CRAs e outros certificados de recebíveis, passaram a ser mais simples e economicamente viáveis mesmo em operações menores.

Além da simplificação, essa mudança destravou um mercado com potencial multibilionário.

Estima-se que a necessidade anual de crédito das PMEs supere R$700 bilhões. O gap de financiamento ainda pode ser muito maior se considerarmos o estoque de crédito privado. Hoje menos de 0.5% desse crédito está disponível através das Plataformas de Investimento Coletivo - mas a tendência, como já vimos, é de aumento exponencial.

O que vem pela frente

Para que esse mercado se consolide como o principal canal de acesso a esses ativos, algumas adaptações regulatórias ainda são necessárias — e a CVM já está se movimentando.

Nas próximas semanas, a autarquia deve colocar em consulta pública novas regras para a Resolução 88. As mudanças devem ser significativas: aumento de limites, entrada de novos participantes... Há até a possibilidade de a Resolução 88 ser substituída por uma nova norma.

Aqui no Kria, acompanhamos de perto — e com entusiasmo — os avanços regulatórios e de mercado. Recentemente, lançamos em nossa Plataforma novas operações de Renda Fixa Digital, com rendimentos acima de 20% a.a. e prazos entre 12 e 18 meses.

📰 Lançamos também uma nova Comunidade de Avisos através do WhatsApp, por onde compartilharemos notícias sobre o mercado e novos lançamentos.

>> Acessar a Comunidade Kria <<