0

Dinheiro🤝paixão nacional: Futebol no mercado de capitais

O futebol nacional movimenta mais de R$ 50 bilhões por ano. Ainda assim, historicamente operou com baixa eficiência financeira, alto endividamento e pouco acesso a capital estruturado, o que restringia o investimento nesta modalidade a milionários e grandes. As SAFs mudaram o jogo - literalmente!

A entrada das SAFs no mercado de capitais

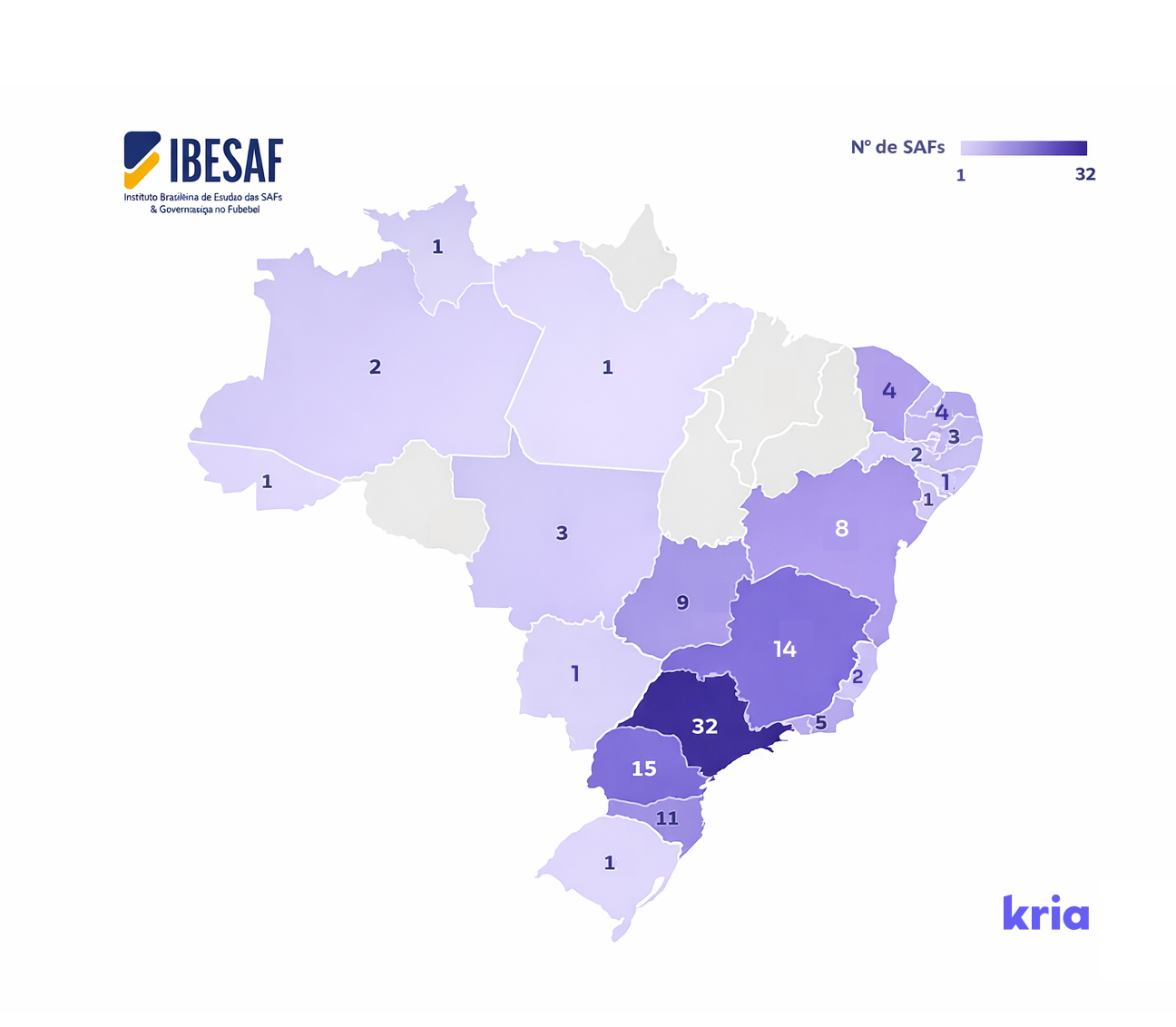

Desde 2021, o Brasil viu surgir um movimento consistente de transformação estrutural nos clubes. Levantamento recente do IBESAF aponta que o país já soma 127 SAFs constituídas, espalhadas por todas as regiões e presentes em diferentes divisões do futebol nacional.

Com as S.A.Fs, os clubes passam a ser administrados com a mesma lógica dos grandes negócios (o que, na prática, eles já são há muitos anos).

Entre os principais pilares do modelo estão:

⚽ Separação patrimonial entre clube associativo e empresa futebolística;

⚽ Estrutura societária com acionistas, conselho e governança formal;

⚽ Possibilidade de captação de investimentos nacionais e internacionais;

⚽ Regras para equacionamento de passivos históricos.

Quando estruturado como empresa, o clube passa a ser analisado como um ativo econômico — com receitas, despesas, crescimento e valor de marca. Não por acaso, grupos internacionais, holdings multiclubes e investidores institucionais já vêm ampliando presença no futebol brasileiro e conquistando espaço entre clubes emblemáticos, como Botafogo, Bahia e Cruzeiro.

O interesse não é mero acaso. O futebol nacional movimenta mais de R$ 50 bilhões por ano. Ainda assim, historicamente operou com baixa eficiência financeira, alto endividamento e pouco acesso a capital estruturado, o que restringia o investimento nesta modalidade a milionários e grandes

As SAFs mudaram o jogo - literalmente!

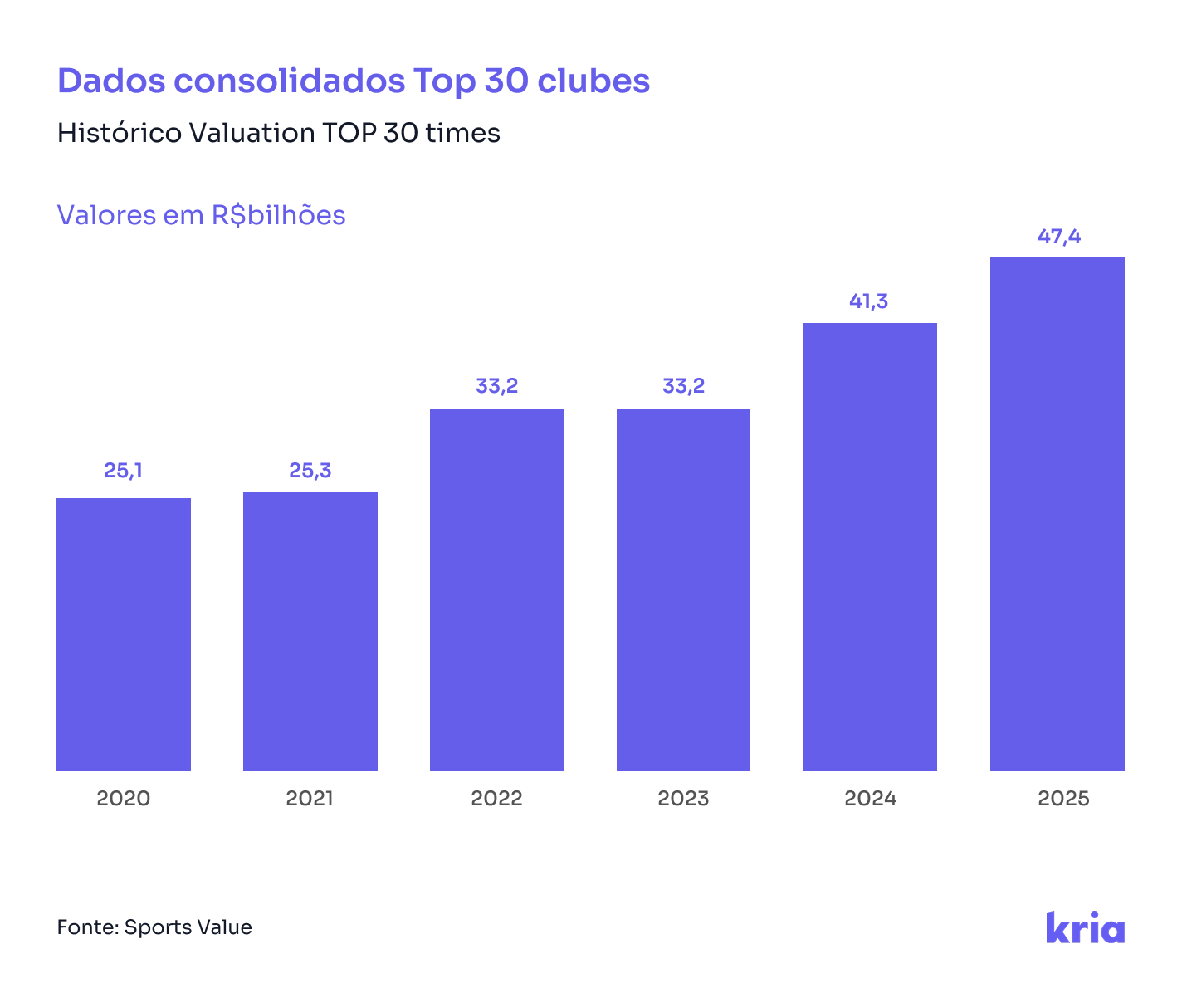

O valor de mercado dos 30 clubes mais valiosos do país chegou a R$ 47,4 bilhões em 2025, segundo estudo da Sports Value. O Atlético-MG SAF, avaliado em US$ 605 milhões, ocupa o quarto lugar no ranking de times mais valiosos - atrás apenas do Flamengo, Palmeiras e Corinthians.

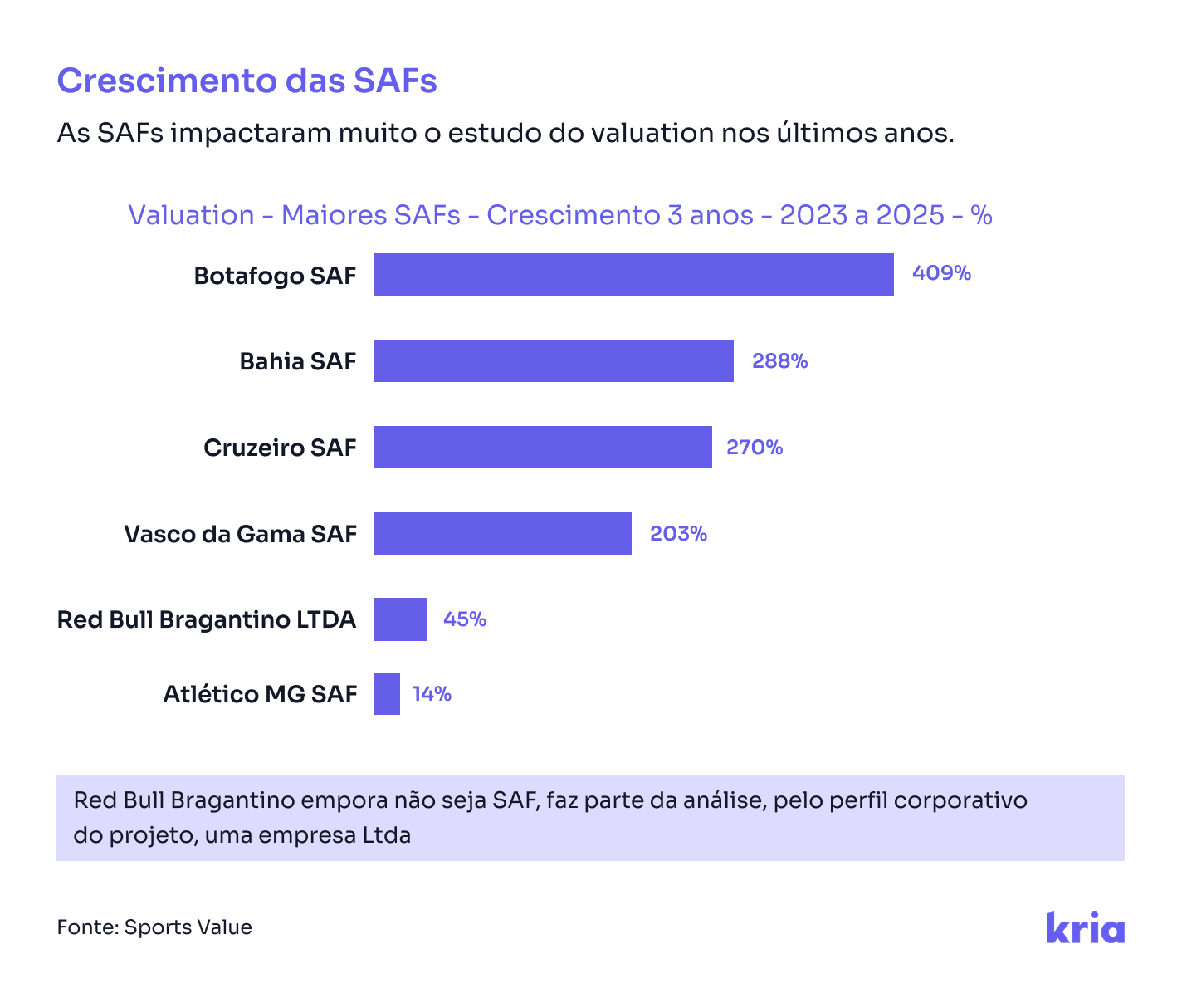

Ainda segundo o levantamento, os clubes com maior valorização foram aqueles estruturados como S.A.F.s.

Campeão em valorização, o Botafogo SAF é um caso interessante para analisarmos: apesar da queda em desempenho dentro do campo em 2025 vs. o destaque de 2024, o negócio (posso chamar clube de negócio?) teve seu segundo melhor ano em receitas de marketing, e a segunda maior base de sócios-torcedores no Rio de Janeiro - 59 mil alvinegros.

Aqui no Kria, seguimos acompanhando de perto a evolução desse mercado e estruturando formas de ampliar o acesso dos investidores a ativos que antes estavam fora de alcance.

É com essa lógica que, em breve, devemos apresentar para nossa comunidade a primeira oportunidade de investimento coletivo em uma SAF no Brasil. Se você quer estar entre os primeiros a conhecer os detalhes desta operação, se inscreva no link abaixo e receba todos os detalhes assim que a oferta estiver disponível.

Veja também

0

O mercado de capitais superou os bancos

Big Numbers

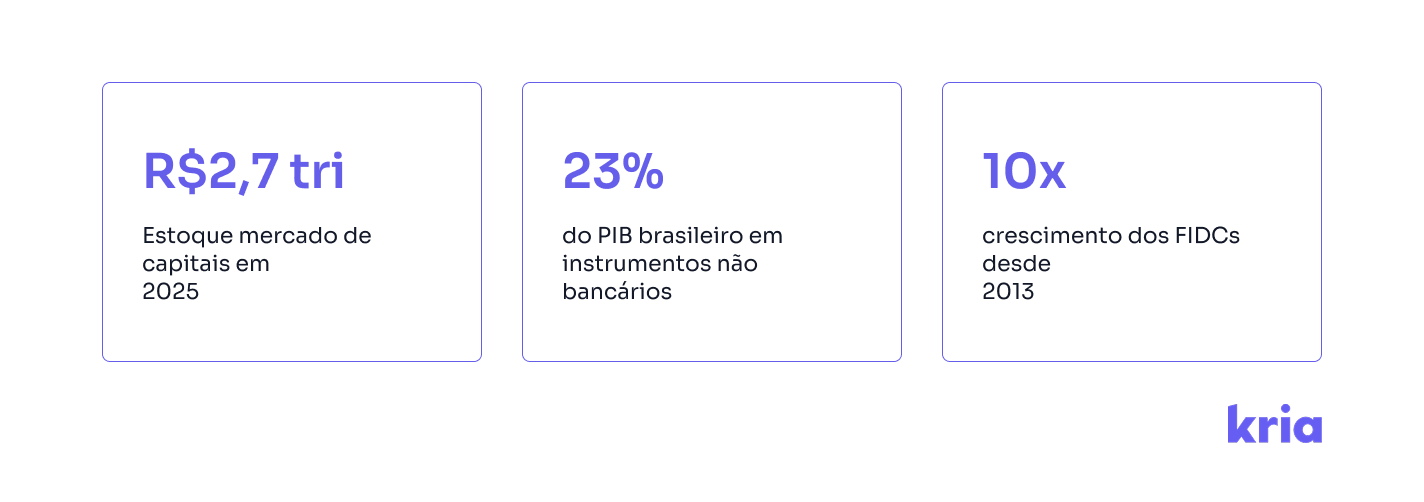

Segundo dados do Banco Central e da Anbima, reunidos em estudo da Rio Bravo Investimentos, o estoque de crédito via debêntures, CRIs, CRAs, notas comerciais e FIDCs atingiu R$ 2,7 trilhões em 2025 — o equivalente a 23% do PIB. No mesmo período, os bancos responderam por R$ 2,6 trilhões, cerca de 22% do PIB.

A diferença é pequena em valor, mas relevante em significado.

Há apenas dez anos, o mercado de capitais representava aproximadamente metade do volume de crédito bancário destinado às empresas. O que vemos agora é o resultado de um processo que vem sendo construído ao longo de mais de uma década.

Como chegamos até aqui

Esse movimento não aconteceu de forma repentina. Ele é resultado de uma sequência de mudanças que, somadas, alteraram o papel do mercado de capitais no financiamento das empresas.

Um número ajuda a dimensionar essa evolução:

O estoque de FIDCs saiu de R$ 78 bilhões em 2013 para R$ 734 bilhões em 2025.

Esse crescimento não é apenas quantitativo — ele mostra como o crédito passou a ser estruturado de forma mais distribuída e flexível.

O papel dos diferentes instrumentos

A virada não foi causada por um único produto, mas por uma combinação de instrumentos que ganharam maturidade ao mesmo tempo:

✔️ As debêntures incentivadas tiveram papel importante ao financiar projetos de infraestrutura com benefícios fiscais para investidores.

✔️ Os CRIs e CRAs ampliaram o acesso a crédito para setores estratégicos, especialmente imobiliário e agronegócio.

✔️ Já os FIDCs trouxeram flexibilidade operacional, permitindo transformar recebíveis em instrumentos financeiros negociáveis — algo que ajudou muitas empresas a antecipar fluxo de caixa e organizar capital de giro.

Essa diversidade foi essencial para que o mercado deixasse de ser complementar e passasse a ocupar um papel central.

Um sinal importante vindo da regulação

Se o crescimento do crédito via mercado de capitais marcou a última década, a evolução da supervisão deve marcar a próxima.

Nesta semana, o Banco Central do Brasil e a Comissão de Valores Mobiliários anunciaram um acordo para ampliar o compartilhamento de informações sobre operações de crédito.

Na prática, o objetivo é padronizar e ampliar o fluxo de dados entre as duas autarquias, incluindo informações de entidades reguladas pela CVM, como securitizadoras e fundos estruturados.

Esse movimento melhora a capacidade de monitoramento do mercado e fortalece a avaliação de riscos sistêmicos — algo que se torna cada vez mais necessário em um ambiente onde o crédito estruturado cresce de forma acelerada.

Também é um sinal de coordenação regulatória em um mercado que se tornou mais complexo, com instrumentos que transitam entre o universo bancário e o mercado de capitais.

Em mercados que ganham escala, é natural que a supervisão acompanhe esse crescimento.

O próximo passo dessa transformação

Se existe um ponto que ainda limita o potencial desse mercado, ele está no acesso. Grande parte das estruturas de crédito ainda permanece concentrada em investidores institucionais ou grandes patrimônios.

Mas isso também começa a mudar.

O desenvolvimento de plataformas digitais e a evolução regulatória criaram caminhos para que investidores individuais passem a participar desse mercado de forma mais estruturada.

Na nossa visão, esse talvez seja o próximo ciclo de crescimento.

Não apenas mais crédito.

Mas mais pessoas participando dele.

Se você quer saber mais sobre como o Kria pode te ajudar a acessar o mercado de capitais e trazer novas formas de financiamento para o seu negócio, preencha o formulário e aguarde um contato do nosso time.

Acesse o Mercado de Capitais com o Kria ➔

0

Dinheiro🤝paixão nacional: Futebol no mercado de capitais

A entrada das SAFs no mercado de capitais

Desde 2021, o Brasil viu surgir um movimento consistente de transformação estrutural nos clubes. Levantamento recente do IBESAF aponta que o país já soma 127 SAFs constituídas, espalhadas por todas as regiões e presentes em diferentes divisões do futebol nacional.

Com as S.A.Fs, os clubes passam a ser administrados com a mesma lógica dos grandes negócios (o que, na prática, eles já são há muitos anos).

Entre os principais pilares do modelo estão:

⚽ Separação patrimonial entre clube associativo e empresa futebolística;

⚽ Estrutura societária com acionistas, conselho e governança formal;

⚽ Possibilidade de captação de investimentos nacionais e internacionais;

⚽ Regras para equacionamento de passivos históricos.

Quando estruturado como empresa, o clube passa a ser analisado como um ativo econômico — com receitas, despesas, crescimento e valor de marca. Não por acaso, grupos internacionais, holdings multiclubes e investidores institucionais já vêm ampliando presença no futebol brasileiro e conquistando espaço entre clubes emblemáticos, como Botafogo, Bahia e Cruzeiro.

O interesse não é mero acaso. O futebol nacional movimenta mais de R$ 50 bilhões por ano. Ainda assim, historicamente operou com baixa eficiência financeira, alto endividamento e pouco acesso a capital estruturado, o que restringia o investimento nesta modalidade a milionários e grandes

As SAFs mudaram o jogo - literalmente!

O valor de mercado dos 30 clubes mais valiosos do país chegou a R$ 47,4 bilhões em 2025, segundo estudo da Sports Value. O Atlético-MG SAF, avaliado em US$ 605 milhões, ocupa o quarto lugar no ranking de times mais valiosos - atrás apenas do Flamengo, Palmeiras e Corinthians.

Ainda segundo o levantamento, os clubes com maior valorização foram aqueles estruturados como S.A.F.s.

Campeão em valorização, o Botafogo SAF é um caso interessante para analisarmos: apesar da queda em desempenho dentro do campo em 2025 vs. o destaque de 2024, o negócio (posso chamar clube de negócio?) teve seu segundo melhor ano em receitas de marketing, e a segunda maior base de sócios-torcedores no Rio de Janeiro - 59 mil alvinegros.

Aqui no Kria, seguimos acompanhando de perto a evolução desse mercado e estruturando formas de ampliar o acesso dos investidores a ativos que antes estavam fora de alcance.

É com essa lógica que, em breve, devemos apresentar para nossa comunidade a primeira oportunidade de investimento coletivo em uma SAF no Brasil. Se você quer estar entre os primeiros a conhecer os detalhes desta operação, se inscreva no link abaixo e receba todos os detalhes assim que a oferta estiver disponível.

0

Mudanças regulatórias à vista

Há uma semana compartilhamos que a CVM em breve colocaria para consulta pública novas regras e limites para uma evolução da Resolução 88 - que regula o mercado de crowdfunding e tokenização.

Voilá! Dito e feito, a autarquia publicou ontem, no dia 24/09, o Edital de Consulta, convidando os participantes do mercado a contribuírem com a nova norma - que por enquanto chamaremos de Resolução 88+.

Tem exclusão de limite de faturamento para as emissoras, entrada oficial de securitizadoras, avanços em liquidez, distribuição e +. E como prometido, nós traremos a análise aqui para vocês. Vamos lá?

Histórico Regulatório

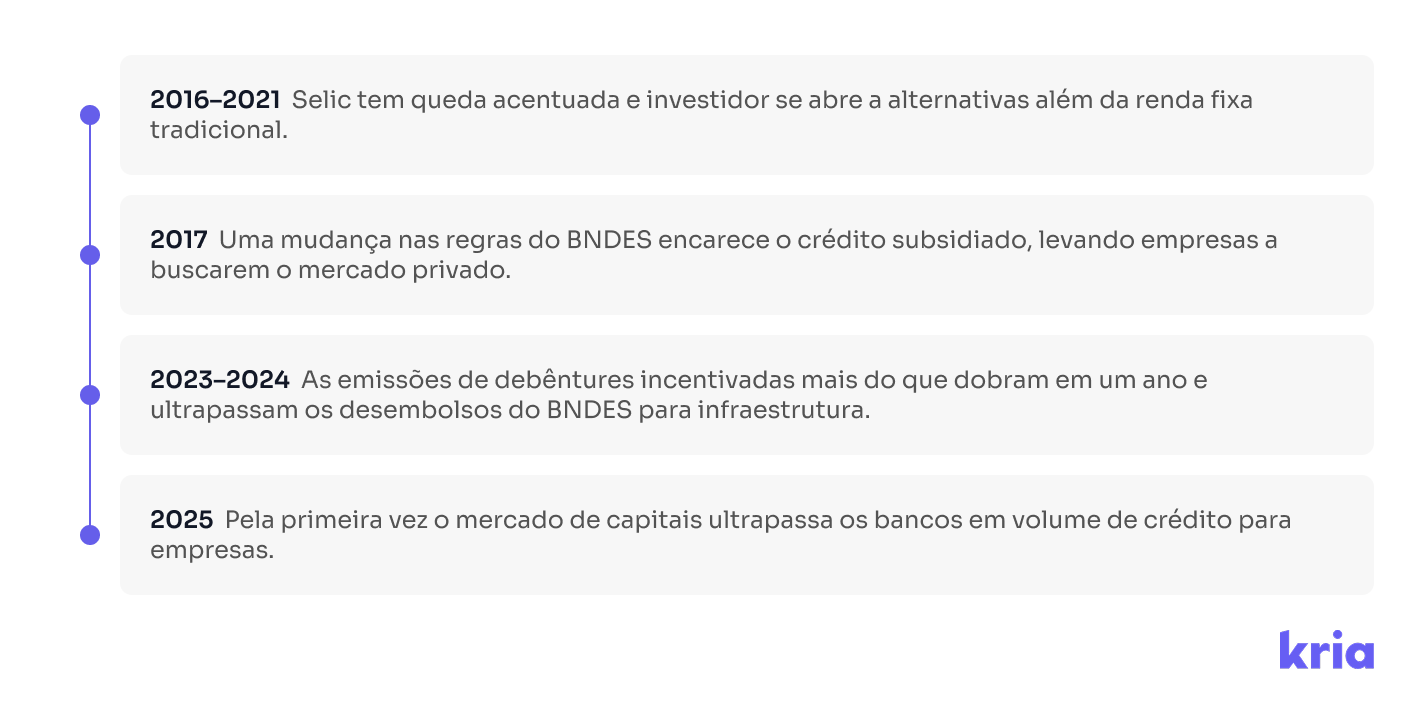

O novo mercado de capitais nasceu em 2014 quando fundamos o Broota (que em 2018 virou Kria) e lançamos a primeira Oferta Pública para uma PME através de “uma plataforma na internet”. A própria linguagem de nossas primeiras ofertas entrega nossa idade de mercado, rs.

No aspecto regulatório, porém foi a Instrução CVM 588, publicada em 2017, que “fundou” o mercado de Plataformas de Investimento, trazendo clareza dos limites e maior segurança regulatória.

Pela CVM 588, empresas com faturamento de até R$10 milhões podiam captar R$5 milhões por ano pelas Plataformas. Os investidores tinham um limite de investimento de R$10 mil por ano, e as Plataformas assumiram um importante papel de intermediário.

Rapidamente os limites da 588 se mostraram pequenos diante dos avanços do mercado, e em 2022 a Instrução foi substituída pela Resolução 88: limite de faturamento das empresas subiu de R$10 milhões para R$40 milhões (ou R$80 milhões, em grupos econômicos), teto de captação cresceu para R$15 milhões por oferta, e a CVM abriu as portas da liquidez, permitindo às Plataformas estruturarem mercados secundários para negociação de ativos, exclusivos porém aos investidores ativos de cada plataforma.

As Orientações que enquadraram tokenização e securitização de ativos dentro da Resolução 88 (que exploramos em mais detalhes na última newsletter) deram um novo gás ao mercado, e trouxeram a urgência de uma nova atualização regulatória.

É aqui que estamos hoje.

A Resolução 88+

A CVM abriu audiência pública para sua proposta de uma nova Resolução, que substituirá a Resolução 88, ampliando ainda mais os limites do mercado. O texto introdutório é para nós, que acompanhamos cada pequena evolução desse mercado, motivo de grande nostalgia e emoção:

“Originalmente concebida para atender sociedades empresárias de pequeno porte, a norma (Resolução 88) busca ampliar as alternativas de financiamento para empresas em estágios iniciais ou em expansão, ao mesmo tempo em que fomenta a participação do investidor de varejo no mercado de capitais. Desde sua edição, tem se mostrado eficaz na criação de um ambiente regulatório proporcional aos riscos, contribuindo para a inovação, a diversificação de oportunidades de investimento e de financiamento, e o fortalecimento do ecossistema de crowdfunding de investimento.”

- Edital de Consulta Pública SDM 05/2025.

Por hoje, nós apenas compartilharemos, sem juízos de valores, o que a CVM propôs de mudanças normativas. Nas próximas semanas traremos nossa opinião sobre as mudanças propostas, e mudanças que não estão lá - mas que lutaremos para que estejam.

Principais novidades

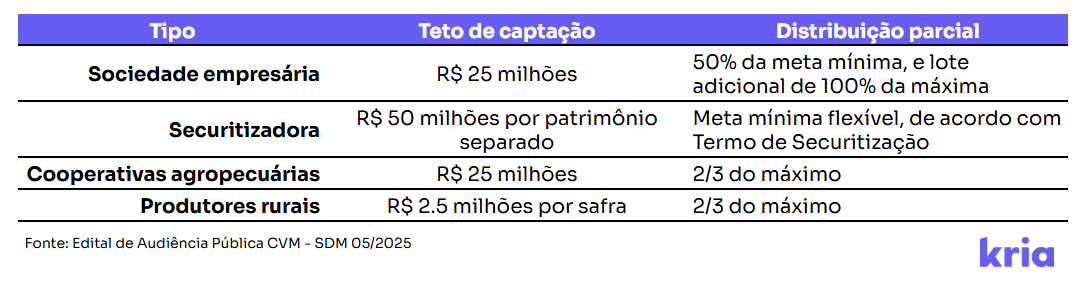

Novas emissoras e limites

As emissoras eram qualificadas pela Resolução 88 como sociedades empresárias de pequeno porte, com limite de faturamento anual em R$40 milhões. Pela 88 plus, a CVM amplia a gama de emissoras:

- Retirando a limitação de faturamento das sociedades empresárias, o que abre o mercado para milhões de negócios, mais robustos e consolidados, com necessidade de acesso a capital.

- Introduzindo securitizadoras como emissoras, com regimes informacionais customizados a suas características

- Fortalecendo o agro, ao trazer como emissoras também as cooperativas agropecuárias e produtores rurais

Os limites de captação (R$15 milhões por sociedade) e possibilidade de distribuição parcial com meta mínima e lote adicional mudarão - de acordo com a emissora:

Maior potencial de distribuição

Historicamente, um dos principais desafios do mercado está na frente de distribuição, com regras que limitavam a capacidade das Plataformas de se integrarem ao mercado financeiro tradicional. Isso deve mudar - ainda bem!

A CVM propôs uma nova forma de distribuição em que as Plataformas poderão distribuir seus valores mobiliários diretamente na infraestrutura dos intermediários - como corretoras, bancos e casas de AAIs, garantindo que esse intermediário poderá cuidar da experiência de seus investidores dentro de casa.

Mais um passo pela liquidez

A autorização das Plataformas de mediarem operações secundárias entre investidores, trazendo mais liquidez para os valores mobiliários, tinha um desafio de volume: as negociações estavam restritas a investidores ativos na Plataforma (e entendia-se por ativos, investidores que realizaram aportes nos últimos 2 anos).

A nova proposta da CVM tira a limitação para investidores ativos, permitindo que qualquer um se cadastre na Plataforma de negociações. Um próximo e importante passo, ainda não contemplado na minuta da Resolução 88+, seria permitir que os ambientes das plataformas se integrem, com interoperabilidade para garantir um maior volume de operações.

Diversificação à la fundos

O arcabouço do crowdfunding foi pensado para que os investidores possam alocar o capital diretamente em cada oferta, sem gestão discricionária por terceiros. Para alguns investidores, porém, poder mandatar à um gestor ou fundo mais experiente o capital, para que ele aloque em múltiplos ativos, traria uma maior diversificação e proteção à carteira.

Entendendo esse benefício, a CVM propôs que gestores autorizados pela própria autarquia poderão captar recursos para suas teses de investimento, e alocá-los pelos próximos 18 meses em emissoras por eles selecionadas.

A audiência pública está aberta para manifestações até o dia 23/12/2025, e a expectativa é que a nova norma entre em vigor em 2026. O Kria participará ativamente da audiência pública, entusiasmados pela oportunidade de vermos nascer uma Resolução 88+++ que redesenhará o mercado de capitais.

Que entusiasmante :)