O mercado de capitais superou os bancos

Pela primeira vez na história, o mercado de capitais superou os bancos como fonte de crédito para empresas no Brasil. E para quem acompanha a evolução desse mercado desde o início, como nós, esse dado tem um gosto especial.

Destaques

0

Operação de Renda Fixa concluída de ponta a ponta

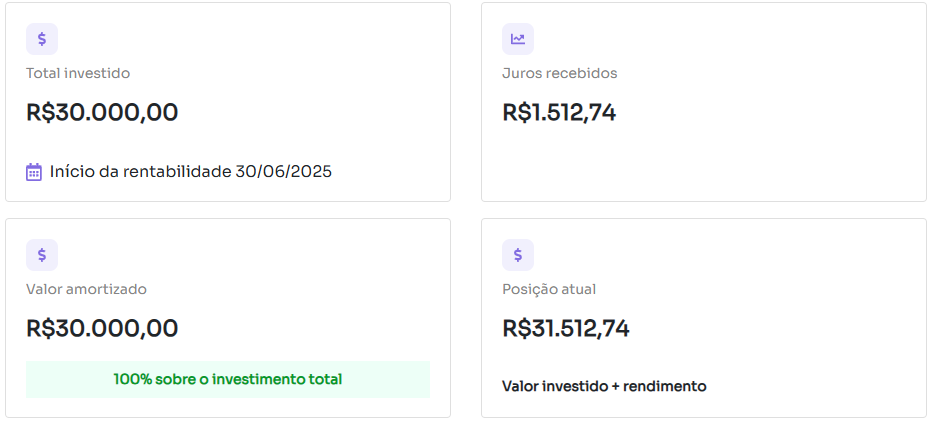

Recentemente, inauguramos no Kria a Renda Fixa Digital, uma classe de ativos complementar, mais dinâmica e alinhada ao investidor moderno. Agora, voltamos para compartilhar novidades: o CRI Pinheiros 114, projeto que marcou o nosso piloto de lançamento, foi concluído com sucesso, representando o primeiro ciclo completo dessa nova frente.

O projeto foi liquidado em 107 dias, gerando um retorno de 5,04% em apenas 3,5 meses — o equivalente a 18% ao ano, com isenção de IR.

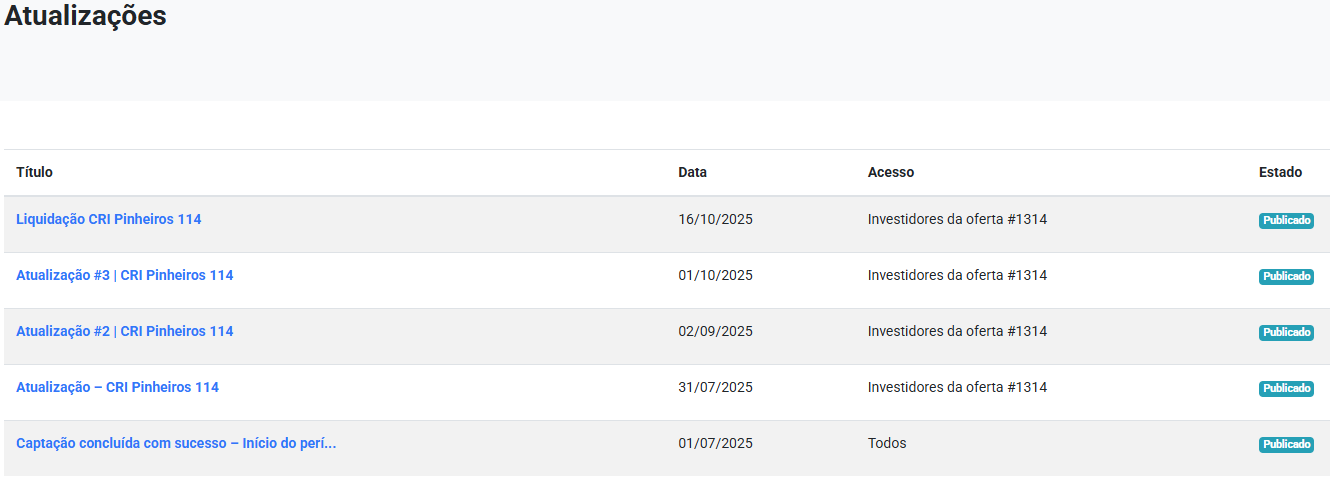

Durante o período do investimento, as atualizações foram enviadas mensalmente aos investidores, direto da plataforma:

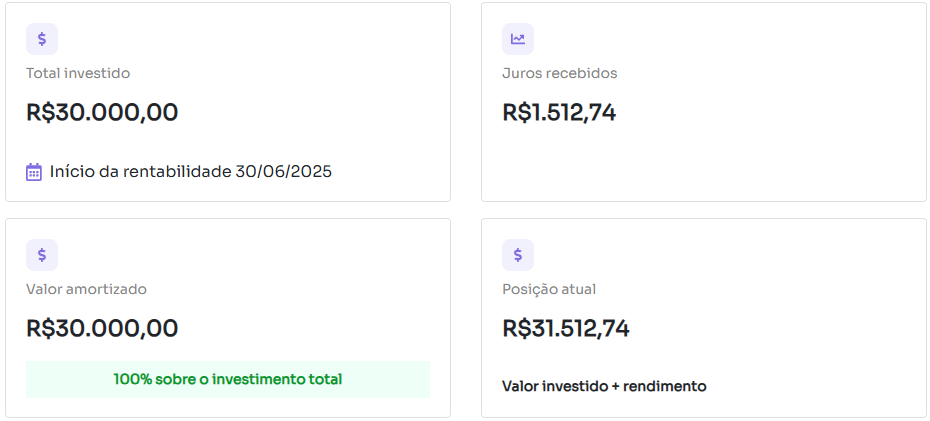

Além disso, a operação foi importante para implementarmos, ainda em beta, nosso novo módulo de visualização do investimento, com atualização dos juros recebidos:

"Eu sempre investi em CDBs e fundos, mas nunca tinha participado de uma operação como o CRI Pinheiros 114. O processo foi bem simples, consegui entender o projeto e acompanhar tudo direto pela plataforma. Recebi os recursos direto na minha conta corrente. Seguirei investindo nesse tipo de oferta"' Juliana, investidora do CRI Pinheiros 114

Agradecemos a todos os investidores que confiaram no Kria e participaram dessa primeira operação. Seguimos comprometidos em oferecer oportunidades criativas e com rentabilidade acima do tradicional, sustentadas por estruturas robustas de garantias e prazos coerentes.

Quer acompanhar as próximas operações de Renda Fixa Digital?

Inscreva-se em nosso grupo de avisos no WhatsApp ou clique aqui.

0

O primeiro bilhão das Plataformas

Quem acompanha o Kria já faz um tempo sabe que estamos há anos (mais precisamente, há 11 anos) empreendendo pela democratização do acesso ao capital, dos dois lados - dos investidores e dos empreendedores.

Falamos por aqui sobre o tal novo mercado de capitais sempre com uma visão de futuro. Mas e quando o futuro chega? Não se preocupe, não estou aqui para filosofar sobre o tempo, mas para compartilhar que o mercado de capitais está em uma acelerada evolução desde 2024.

Então, prepare o cafezinho e acompanhe a Newsletter de hoje, que traz um panorama sobre essa nova fase do mercado de capitais no Brasil.

O primeiro bilhão das Plataformas

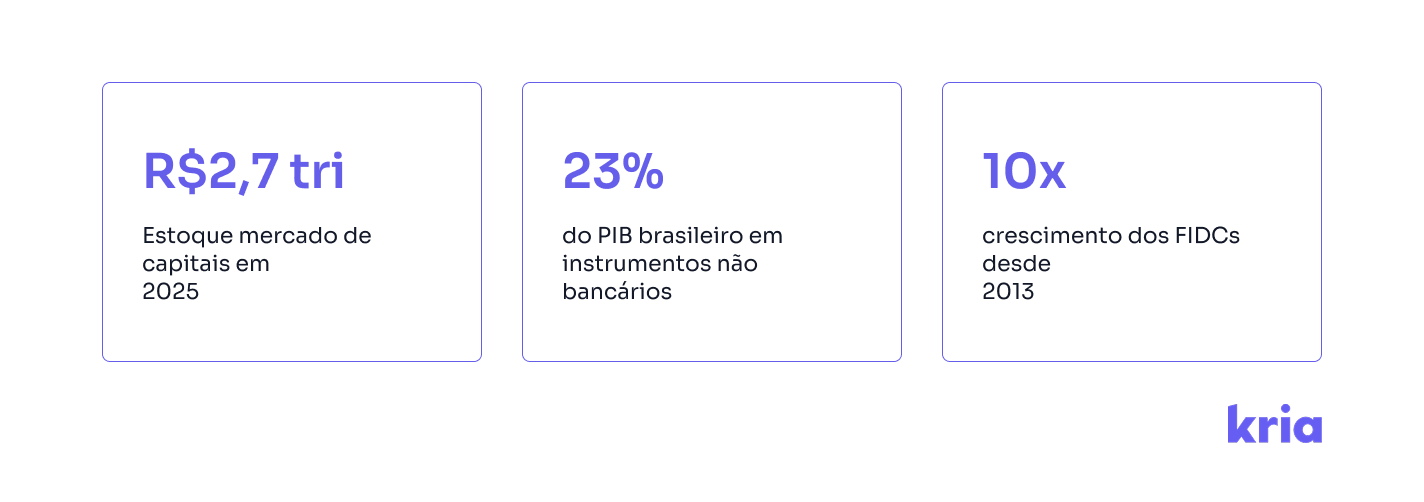

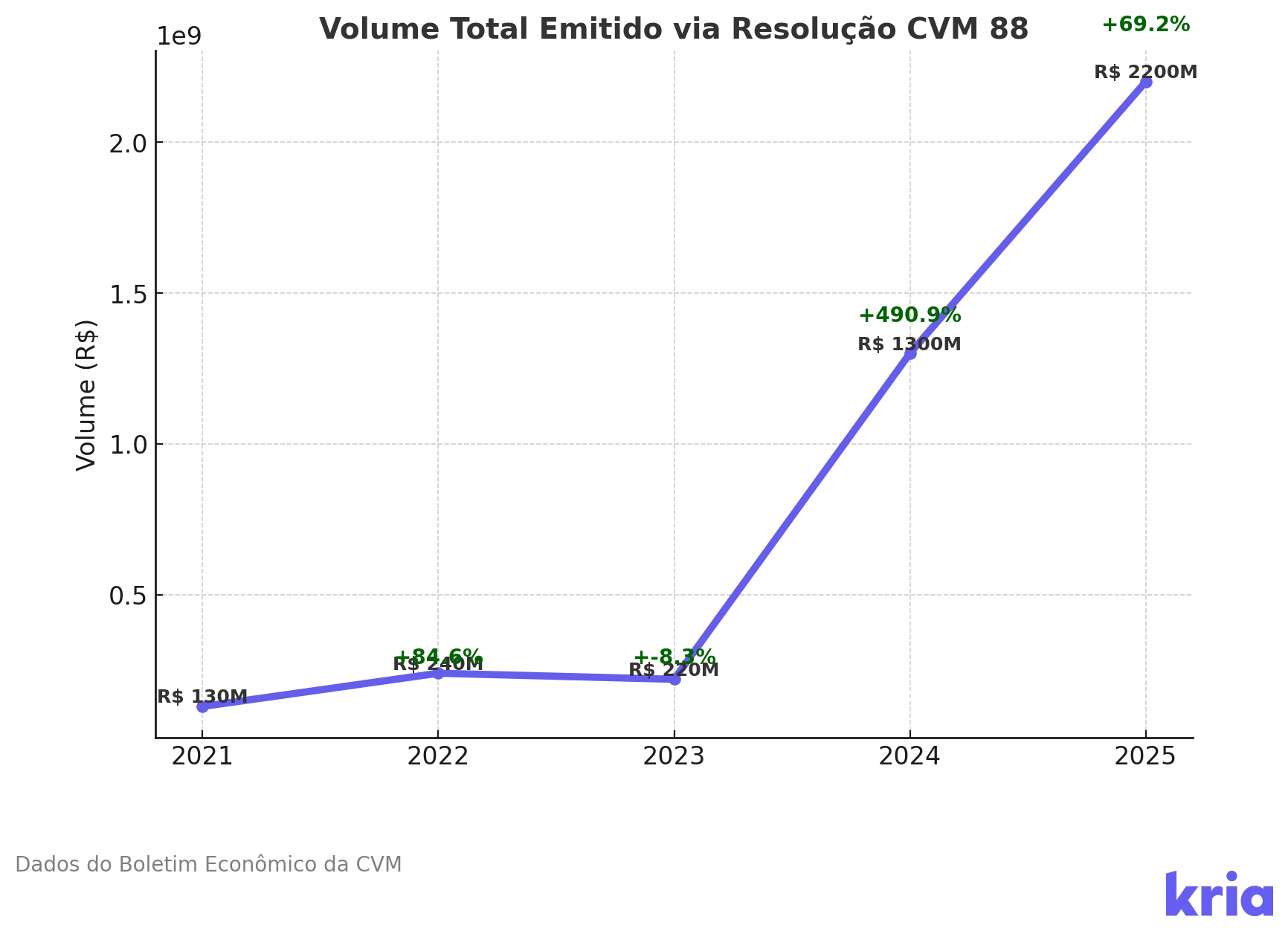

Até 2023, as Plataformas de Investimento Coletivo transacionavam, na sua totalidade, menos de R$300 milhões por ano, uma participação de 0,05% no volume total das operações no mercado de capitais, de acordo com o Boletim Econômico da CVM. Mas em 2024, esse número saltou para R$1.3 bilhões em emissões via Plataformas. E para 2025? Até o final do 1o semestre, já foram R$2.2 bilhões - e a participação no volume das operações, subiu para 0,5%.

O motor dessa virada? A Renda Fixa Digital.

Em 2023, a CVM publicou orientações para tokenizadoras e securitizadoras, estendendo a aplicação da Resolução 88, antes restrita ao crowdfunding, para esse novo universo de ativos.

Com isso, a Resolução 88 se consolidou como o principal arcabouço regulatório do novo mercado de capitais. Distribuições de ativos securitizados, como CRIs, CRAs e outros certificados de recebíveis, passaram a ser mais simples e economicamente viáveis mesmo em operações menores.

Além da simplificação, essa mudança destravou um mercado com potencial multibilionário.

Estima-se que a necessidade anual de crédito das PMEs supere R$700 bilhões. O gap de financiamento ainda pode ser muito maior se considerarmos o estoque de crédito privado. Hoje menos de 0.5% desse crédito está disponível através das Plataformas de Investimento Coletivo - mas a tendência, como já vimos, é de aumento exponencial.

O que vem pela frente

Para que esse mercado se consolide como o principal canal de acesso a esses ativos, algumas adaptações regulatórias ainda são necessárias — e a CVM já está se movimentando.

Nas próximas semanas, a autarquia deve colocar em consulta pública novas regras para a Resolução 88. As mudanças devem ser significativas: aumento de limites, entrada de novos participantes... Há até a possibilidade de a Resolução 88 ser substituída por uma nova norma.

Aqui no Kria, acompanhamos de perto — e com entusiasmo — os avanços regulatórios e de mercado. Recentemente, lançamos em nossa Plataforma novas operações de Renda Fixa Digital, com rendimentos acima de 20% a.a. e prazos entre 12 e 18 meses.

📰 Lançamos também uma nova Comunidade de Avisos através do WhatsApp, por onde compartilharemos notícias sobre o mercado e novos lançamentos.

>> Acessar a Comunidade Kria <<

Todos os conteúdos

0

Recado foi dado ao empreendedore. Mas e ao Venture Capital?

Nas últimas semanas a sensação no ecossistema das startups tem sido de caos. O que se percebia de forma sutil desde o começo do ano, ficou escancarado quando os fundos começaram a soltar seus avisos de tempos difíceis pela frente.

YCombinator e Sequoia Capital deram início a uma nova onda de manifestos de investidores avisando seus empreendedores que o mantra da vez é o “Cash is King”. Os cuidados dos fundos se tornaram, por sua vez, uma profecia autorrealizável, e até para quem estava tudo bem, não está mais.

Nesse cenário, me peguei pensando sobre o papel dos Venture Capitalists. Preparar seus empreendedores para o pior é fundamental, com certeza. Claro que devemos saber dançar a música do momento — e quando o contexto muda, temos que nos readaptar e mudar também, naturalmente. Mas enquanto os fundadores são os dançarinos, os Venture Capitalists são os próprios maestros.

E quando a música para de tocar, os maestros também precisam se adaptar.

O cenário macroeconômico é o grande propulsor da crise. Os juros altos diminuem a atratividade do capital de risco, e a inflação compromete toda a cadeia. O comportamento do mercado mudou — de consumidores, fornecedores, investidores. Mas para além disso, a sensação é de uma correção necessária, dolorosa, e que vem para o bem.

Nos últimos dois anos, o FOMO ditou o ritmo das rodadas. Era comum vermos investidores destacando que selecionavam negócios em poucos dias, ou até mesmo em poucas horas de reunião. Em grau de prioridade, capacidade de encantar pareceu mais importante do que capacidade verdadeira de execução.

Na mesma linha, mais de um empreendedor já me reportou o cenário de ter recebido dezenas de “nãos” dos fundos até que o primeiro corajoso disse o sim, e em um efeito dominó os antigos nãos se transformaram em um “mudei de ideia”.

O problema do FOMO é a geração de um efeito manada em que a maioria ditava a atratividade do deal, empreendedores de fora do círculo tinham menos acesso a capital e o valor atribuído aos negócios seguia mais a lei de oferta/demanda de um mercado altamente competitivo do que variáveis concretas para precificação de potencial de crescimento.

Ainda falando sobre valor, o esporte da vez era a caça aos unicórnios (negócios avaliados em U$1bi). É incontestável que quanto maior o negócio, maior o seu potencial de transformação e impacto. Mas a sensação é que o impacto do negócio em si ficou em segundo plano — e a unicornização se tornou o objetivo final. Com isso, incentivamos captações de volumes extraordinários — e com frequência vimos negócios que haviam captado há pouco, levantarem mais uma rodada para engordar o caixa, pois o apetite dos fundos estava alto.

Não me leve a mal, sou fã de muitos dos unicórnios e não me oponho a rodadas gigantescas quando o capital tem bom direcionamento, e principalmente quando o open bar financeiro não nos leva a gastos ineficientes e menos criativos. O problema está quando isso se torna o playbook de sucesso generalizado, e mais importante do que o negócio em si.

Estamos vendo agora uma mudança em valuations, em premissas de crescimento e na visão de cresça a qualquer custo. Que bom! Temos ainda um cenário desafiador pela frente, e essas correções de mercado atingirão também aqueles empreendedores que estavam em um movimento mais consciente.

Minha esperança então é que não seja em vão. Que para além de enviar recomendações aos fundadores, os VCs façam também suas autoanálises e que possamos, enquanto mercado, nos reestruturarmos de forma mais equilibrada. Com menos hype nos investimentos, menos FOMO ditando a regra, e com mais valor real sendo gerado à sociedade. Vamos refletir e sair melhor dessa. O futuro do VC pode ser muito mais democrático e equilibrado. E precisa ser.

0

Diploma de CEO

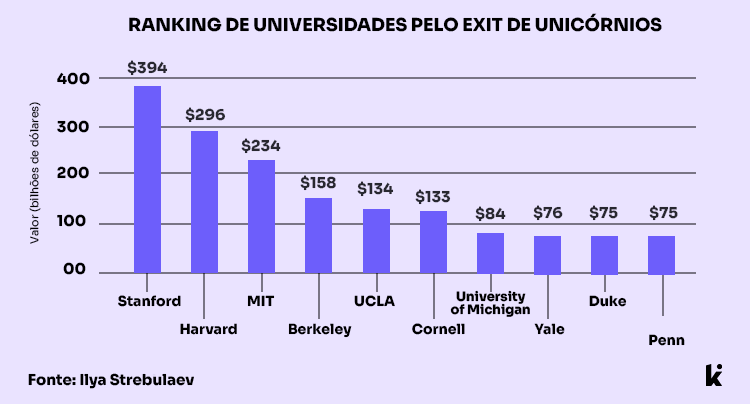

Essa semana, o professor Ilya Strebulaev, de Stanford, liberou um gráfico que compila o valor de exits – compreendendo abertura de capital, venda, liquidação ou encerramento das atividades comerciais – dos alumni de diferentes universidades americanas. Eles consideraram 1.100 companhias que passaram pelo VC americano e viraram unicórnios entre 1997-2021, investigando um total de 2.975 founders.

Stanford sai na frente – como esperado da criadora do Vale do Silício –, com quase U$400 bilhões de dólares em exits; enquanto isso, as outras são todas universidades prestigiadas, que lideram rankings e exibem diversos alumni notórios.

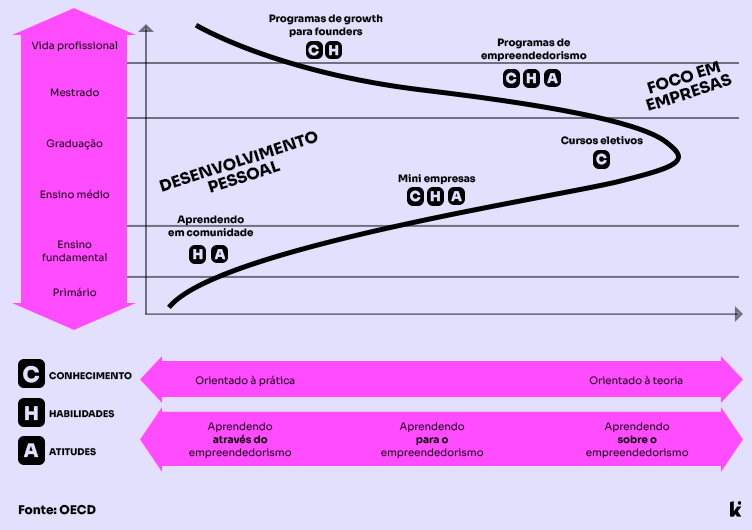

Isso nos invoca uma reflexão interessante: o quanto as universidades privadas americanas estão preparadas para fomentar o empreendedorismo e a inovação. O incentivo vai desde muitos eventos sobre empreendedorismo até ambientes de aceleração e mentoria para startups fundadas nas universidades. Com o ecossistema reunindo tanta gente interessante e interessada nas ideias que são criadas ali, e com os estudantes atingindo seu pico de foco no mercado, temos o seguinte ideograma:

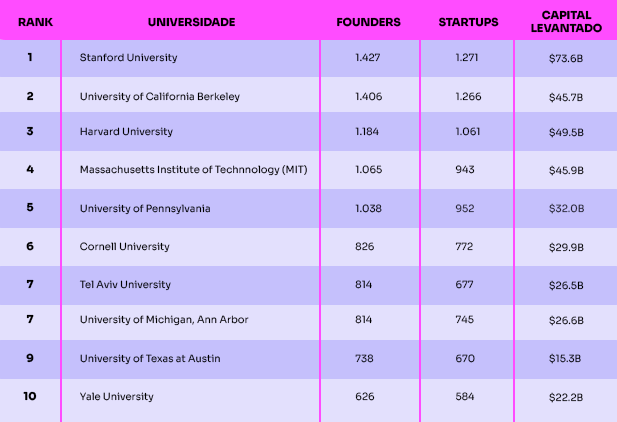

Assim, entendemos que as universidades americanas conseguiram hackear esse cenário, e que o próprio Venture Capital dos Estados Unidos compreendeu. Segundo um report da Pitchbook sobre as universidades cujos alumni mais captaram investimentos em 2022, 9 das 10 primeiras estão em solo estadunidense.

Existe um dizer que eu gosto bastante: você é a média das cinco pessoas que é mais próximo de (embora, na minha opinião, esse número seja um pouquinho maior; o homem é um animal social). Na indústria de VC, onde a rede é um ativo importantíssimo, isso é cada vez mais evidente. Nessas universidades, a rede de contatos criada é extremamente potente e a chancela já é um fator positivo enquanto os fundos estão passando o pente-fino durante a seleção: muito da empresa é seu founding team, afinal.

Não podemos deixar de notar que o ranking é dominado por instituições privadas ainda. Como diria o professor Scott Galloway, as universidades estão se transformando em marcas de luxo - mas deixaremos essa provocação para um outro momento.

Para hoje, é interessante observarmos o impacto que a educação empreendedora tem no desenvolvimento de uma cultura de inovação no país. Aqui no Brasil, não queremos mais perder os nossos talentos para países de maior apoio à inovação (o Eduardo Saverin, que co-fundou o Facebook; o Henrique Dubugras, da Brex; são alguns dos exemplos de brazucas que se mudaram para estudar e empreender).

Iniciativas como a Agência de Inovação, da USP; ou a nova universidade com foco em empreendedorismo, a Inteli, fundada pelos sócios do BTG, são um caminho que podem dar mais chance da formação de uma nova geração mais empreendedora. Made in Brazil, educated in Brazil, and for Brazil.

0

Inovação Latina

Quão fácil é esquecer o quanto progredimos? Quanto temos que crescer antes de finalmente declarar a diferença do nosso ponto de partida? Se essas perguntas são relevantes para fazermos na vida, também se encaixam na percepção latina da sua própria inovação, que constantemente é esquecida. Aqui, a linha entre a naturalidade de querer crescer sempre e a falta de conhecimento de nossa própria história fica um pouco embaçada: afinal, o que a América Latina representa no mapa mundial de inovação?

Nos últimos anos, a América Latina cresceu como nunca antes, uma mudança que impactou toda a sua estrutura e relação com startups. Não só a relação interna, mas também externa: grandes investidores mundiais olharam para nós, e grandes números foram atingidos, colocando a região no mapa da inovação mundial. E, só nos últimos cinco anos, o crescimento foi tamanho:

Essas relações e crescimento mudaram também a forma dos latinos encararem a inovação. No Brasil, 87% dos graduandos em áreas de computação e programação disseram ter interesse em trabalhar numa startup, e 19% disseram ter fundado uma startup. Esse movimento é interessante quando pensamos a longo prazo: quanto antes o contato com o ecossistema de inovação surge, mais fácil de se tornar um empreendedor serial – e, segundo um estudo da Harvard Business School, essa experiência prévia dos founders dobra as chances de sucesso de uma startup.

Já mencionamos algumas vezes o boom de 2021, que aqui entra com relevância principal pelos rounds de late stage. E, por mais relevante que seja, quando olhamos para os investimentos de anos “normais”, ainda houve um crescimento de 63% do Venture Capital na área, mantendo a América Latina como o polo de maior crescimento em VC do mundo. O foco ainda entra no early stage, mas também podemos ver aumento em séries A e B.

Um ponto interessante é que o volume da região tem se mantido, mesmo que o tamanho dos cheques tenha diminuído. A especulação é que parte disso seja consequência da onda de “turistas” que se aventuraram no VC durante a pandemia: aqueles que não são parte do VC, mas se juntaram a grandes rounds, sem que investissem em nenhum que não chancelado (o que foi inteligente, para diminuírem seus riscos).

Nesse cenário, o Brasil faz o papel de hegemonia regional, concentrando metade do investimento em Venture Capital, enquanto o resto se divide nos outros 32 países latinos. No total do primeiro trimestre de 2023, foram U$1.208bi investidos em 161 rounds, novamente focados no investimento seed. O Brasil foi responsável por U$546Mi em 84 rounds, com destaque para a participação no late stage.

As startups latinoamericanas também vem se tornando cada vez mais exigentes com os fundos. Mais do que capital, a busca é por uma fonte de apoio e que aumentem as oportunidades futuras da empresa, agindo mais como parceira que como uma força superior que estende dinheiro e só aparece novamente para cobrar reports que indiquem crescimento.

E essa maturidade de mercado que conseguimos construir em tão pouco tempo deve ser celebrada. Criamos por aqui diversas tecnologias que mudam desde a nossa realidade até a realidade do mundo como um todo, e é hora de nos orgulharmos da participação latina na tecnologia. Daqui para frente, que venham mais rodadas e que cada vez mais possamos construir o futuro!

0

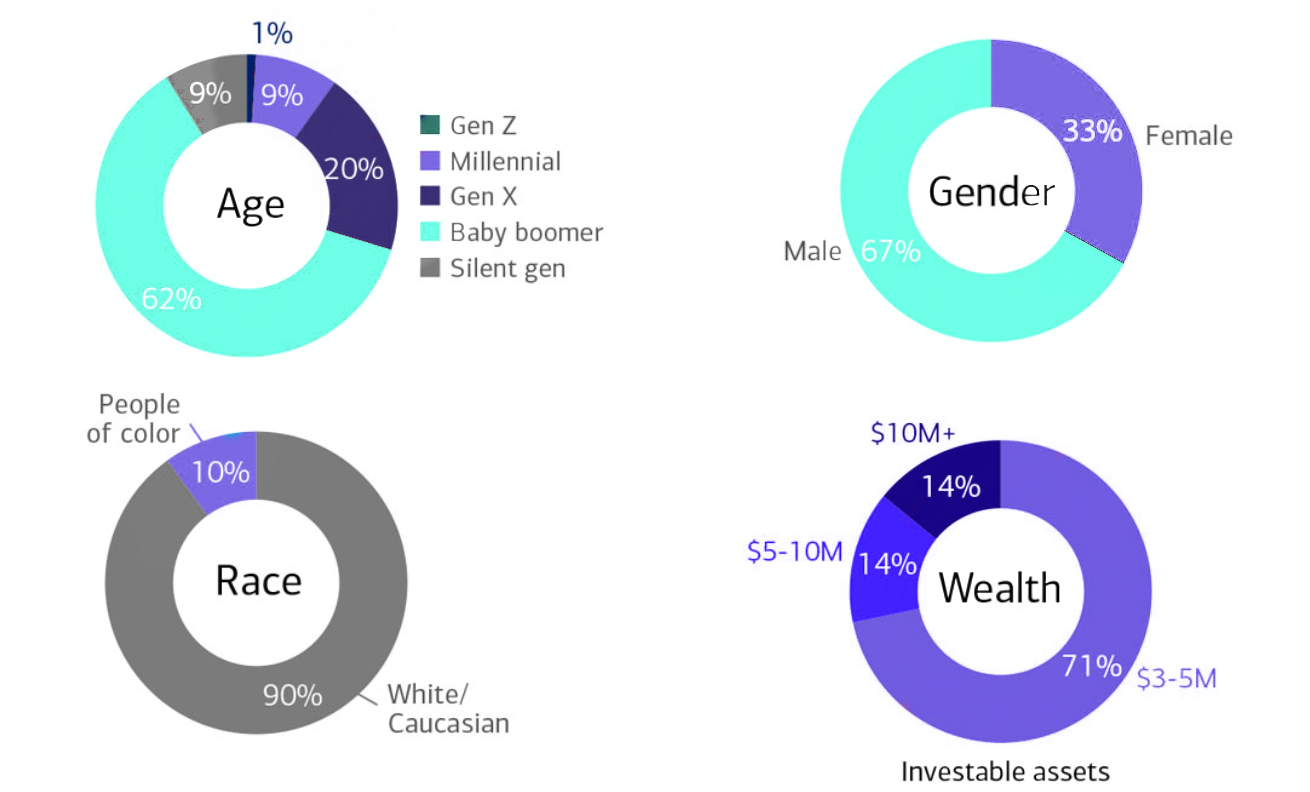

O investimento da nova geração

84 trilhões de dólares. Esse é o valor esperado que os baby boomers passem para seus herdeiros até 2045. Com uma geração tão diferente da anterior assumindo as rédeas de um grande volume de dinheiro, podemos esperar mudanças nos tipos de investimento de maior sucesso. Para entender as novas tendências, o Bank of America divulgou uma pesquisa que busca responder à pergunta: como os mais jovens investem?

O estudo revelou que a nova geração de investidores – entre 21 a 43 anos – já não acredita que há forma de realmente enriquecer apenas com ações e títulos: 80% dos investidores jovens estão olhando para ativos alternativos como Private Equity, imobiliário, commodities e outros ativos tangíveis. O segredo parece ser a diversificação de portfólio, aliada a um fator de identificação. O dinheiro investido por essa geração reflete o que ela quer mudar no mundo. E quem ela quer enriquecer.

Isso de dar significado aos próprios investimentos também entra em pautas sociais: as novas gerações esperam estabelecer um próprio padrão e personalidade na filantropia, ainda que permaneçam dando suporte às causas de seus pais.

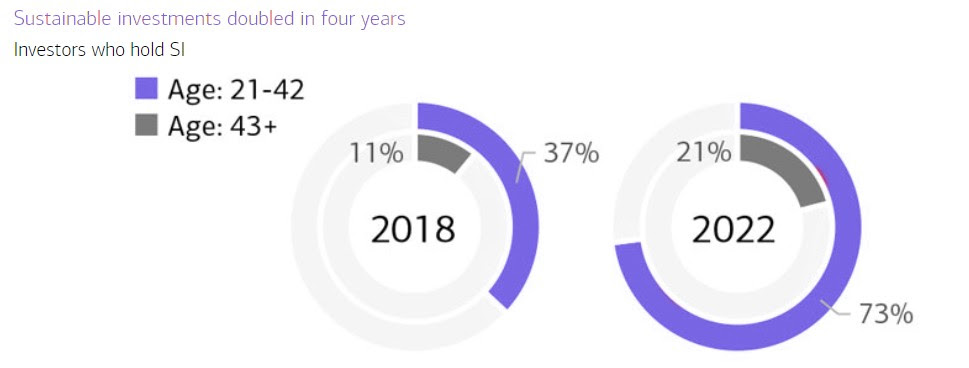

O estudo do BofA comprova algo que já vínhamos notando: os ativos alternativos estão se tornando protagonistas do mercado de capitais, nos Estados Unidos e no mundo. Com a riqueza passando para as gerações mais jovens, os impactos do novo perfil de investidor deverão moldar toda a nossa forma de investir.

0

Convite aos empreendedores: signifiquem seu captable

O conceito de patrimônio está diretamente vinculado à propriedade — ser dona ou deter participação em algo. Quando olhamos para como as pessoas geram riqueza, não é pela participação no mercado de trabalho, mas pela posse de ativos que, ao longo do tempo, podem se valorizar exponencialmente. Como diria o Venture Capitalist Naval Ravikant, prosperidade é ter o seu ativo rendendo para você enquanto você dorme.

Se analisarmos a lista dos maiores bilionários pela Forbes, notamos que são, no final das contas, os donos dos negócios de maior valor (monetário) do mundo. Ainda, mais da metade dos “Forbes Billionaires” são os fundadores das novas empresas e seus investidores.

No mundo das participações, é inegável a grande riqueza que circula no mercado de capitais. Em uma época de baixas nos IPOs americanos, a CEO da Nasdaq, Adena Friedman, chegou a levantar uma preocupação pelo agravamento da desigualdade de renda, que segundo ela, está diretamente relacionado com o acesso ao mercado de capitais, à medida que os investidores “comuns” são excluídos das ofertas atrativas.

Mas para além do mercado público de capitais, há um mar de oportunidades no mercado privado. O Brasil é lar de aprox. 500 mil PMEs, que representam quase ⅓ do nosso PIB e 75% da força de empregos. Temos um mercado latente de investimento nesses negócios: o Venture Capital e Private Equity movimentaram R$23,6 bi em 2020 e, de acordo com a ABVCAP, o primeiro trimestre de 2021 movimentou 88% a mais do que o mesmo período do ano anterior: foram R$10,71 bilhões investidos.

O problema é que a participação nesse mercado é muito limitada. Nossa economia é estruturada de modo que aqueles que possuem os ativos e riqueza distribuídos pelas empresas públicas e privadas são os mesmos que têm o acesso e capital para comprar participação nos novos negócios.

“o rico cada vez fica mais rico; e o pobre cada vez fica mais pobre.

E o motivo todo mundo já conhece; É que o de cima sobe e o de baixo desce”.

Xibom Bombom, as Meninas

Precisamos reequilibrar o capitalismo. E isso vem de uma mudança em sua base: o grande valor gerado no mercado de capitais, melhor distribuído com a sociedade. E como podemos fazer isso na prática? Com o nosso equity!

Compartilhe com as pessoas que fazem a diferença no seu negócio, a oportunidade de crescerem junto com ele. Antes de buscar uma “postura de dono” em sua colaboradora, crie oportunidades para que ela seja efetivamente dona do negócio. Iniciativas como criação de stock option plans para equipe estão se popularizando no Brasil, e temos até modelos mais inovadores como o da fintech Cora, que realizou uma rodada de investimentos exclusivamente com seus funcionários: foram 50 deles, que compraram 8% da empresa.

Para além dos investidores tradicionais, trabalhe com um mix de capitais, trazendo como sócios da empresa os seus colaboradores, clientes e principais parceiros. Lá no Reino Unido, 19% dos unicórnios têm, em seus cap tables, uma verdadeira multidão — e isso sem estarem listados em bolsa de valores. Aqui no Brasil, desde 2014 já é possível que startups realizem micro IPOs Digitais e tenham a seu lado uma comunidade forte. Como pioneira neste mercado (através do Kria), tive o privilégio de acompanhar mais de 100 dessas histórias, e vejo cada vez mais empreendedores beneficiando a sociedade com essa nova forma de geração e distribuição de valor.

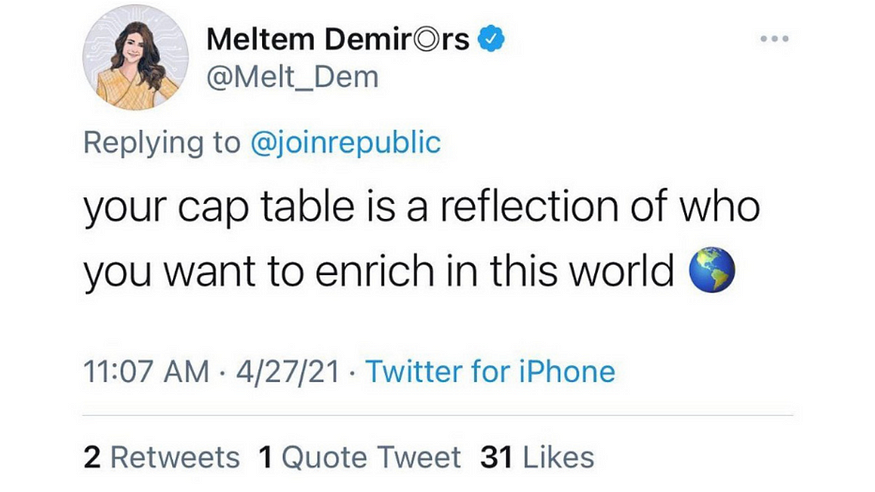

O seu cap table é reflexo de quem você quer enriquecer no mundo, ele carrega o verdadeiro DNA de sua empresa. Se queremos construir um ecossistema mais diverso, devemos começar analisando quem estamos enriquecendo através de nosso negócio. Use o seu cap table para valorizar os atores que mais contribuem com o seu sucesso; e dê às pessoas historicamente excluídas da geração de patrimônio, a oportunidade de participarem.

No mundo de participações, o futuro do equity é compartilhado.

#EquitytothePeople

0

A favorita da LatAm

Querida comunidade Kria,

As fintechs são as queridinhas da América Latina há uma década, unindo um mercado com crescimento e inovador a regulamentações que permitem diversas novidades borbulharem no mercado.

Na news de hoje, vamos dar uma olhada nos números apresentados pelo report da Distrito. Café na mão?

O segmento de fintechs foi, na América Latina, a menina dos olhos dos investidores. Em um mercado em pleno crescimento e gerando diversas inovações – como os bancos digitais, o open banking ou os novos meios de pagamento –, o Venture Capital encontrou um ambiente propício para deixar seus aportes. A pergunta que fica é: com o crescimento do hype da AI, as fintechs precisam dividir seu protagonismo?

Para um pouco de background, o segmento se consagrou como o setor com mais injeção de capital na última década, acumulando um total de US$15 bilhões investidos apenas na América Latina. Nessa conta, o Brasil saiu na frente, sendo responsável por US$10 Bi – cerca de 70% do montante total.

Podemos ver um crescimento substancial em 2018, que também se marca como a época onde o Nubank atingiu o marco de unicórnio, e um pico em 2021. Logo em seguida, existiu um momento de retração do mercado, quando o momento de autocrítica e reflexão do VC tomou conta do cenário, e esse movimento se manteve nos anos seguintes. Entretanto, nos seis primeiros meses desse ano, aportes equivalentes a 80% do volume de todo o ano anterior, gerando um clima esperançoso.

É claro que, no cenário atual, esse favoritismo passou para a área de inteligência artificial. E, com isso, surge também a pergunta: afinal, a atenção dividida afeta as fintechs?

E a resposta simples é: não, muito porque elas também estão surfando na onda da AI ao incorporar o novo modelo em suas tecnologias ao invés de lutar contra ele. Esse movimento de IA-ficação não se restringe às fintechs e tomou conta de toda a malha inovadora do Brasil, fazendo com que, até o momento, sejamos o maior investidor da incorporação da inteligência artificial nas empresas da América Latina.

Na última semana, a Wiz, uma startup de cybersegurança, recusou uma proposta de compra feita pela Alphabet (uma empresa Google) sob um valuation de $12Bi, com a compra sendo feita por $23Bi. O que seria um cenário de M&A perfeito para muitos foi adereçado em uma carta feita pelo fundador, Assaf Rappaport, e enviada para os trabalhadores da empresa, onde afirma que, por mais difícil que seja sua decisão, ela foi tomada pela diretoria ver um caminho promissor para a empresa.

O movimento trouxe uma reflexão interessante sobre o que é, afinal, o cenário ideal para se despedir de sua empresa. Isso porque o caminho do empreendedorismo não é único; pelo contrário, é mais como uma combinação de várias encruzilhadas, onde você tem um mapa não exato.

Nem toda empresa vai virar um unicórnio, ou ser comprada por uma tech maior. E é nessa diversidade que o mercado floresce melhor, celebrando diferentes formas de se criar empresas que mudam o futuro.

Que possamos celebrar também a diversidade das empresas.

- O primeiro unicórnio das femtechs surgiu! Se trata da Flo, um app para monitoramento do ciclo menstrual e ovulação. Já em série C, levantou US$2 milhões com o fundo novaiorquino General Atlantic. Parabéns, Flo!

Obrigada por ter me acompanhado até o fim de mais uma news! Nos encontramos por aqui toda quinta-feira, 17h! Dúvidas, opiniões, feedbacks? Basta me enviar um e-mail! :)

E não esquece também de encaminhar esse e-mail para seus sócios, colegas de trabalho e amigos. (Se você recebeu o email pela primeira vez agora, faça o cadastro no nosso site para receber as próximas edições.)

Au revoir,

Le, do Kria

Comunicação e comunidade