O mercado de capitais superou os bancos

Pela primeira vez na história, o mercado de capitais superou os bancos como fonte de crédito para empresas no Brasil. E para quem acompanha a evolução desse mercado desde o início, como nós, esse dado tem um gosto especial.

Destaques

0

Operação de Renda Fixa concluída de ponta a ponta

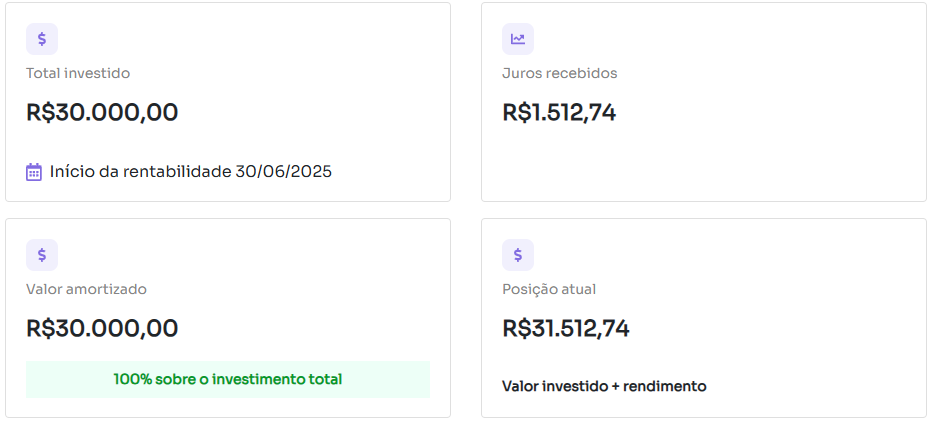

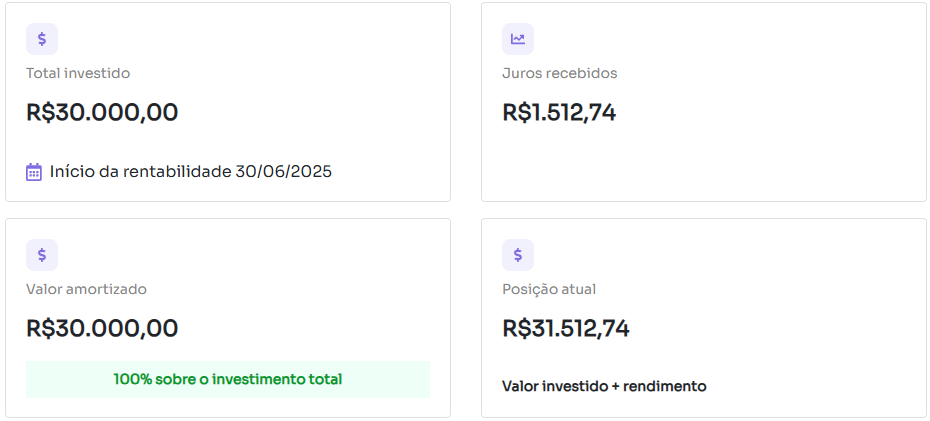

Recentemente, inauguramos no Kria a Renda Fixa Digital, uma classe de ativos complementar, mais dinâmica e alinhada ao investidor moderno. Agora, voltamos para compartilhar novidades: o CRI Pinheiros 114, projeto que marcou o nosso piloto de lançamento, foi concluído com sucesso, representando o primeiro ciclo completo dessa nova frente.

O projeto foi liquidado em 107 dias, gerando um retorno de 5,04% em apenas 3,5 meses — o equivalente a 18% ao ano, com isenção de IR.

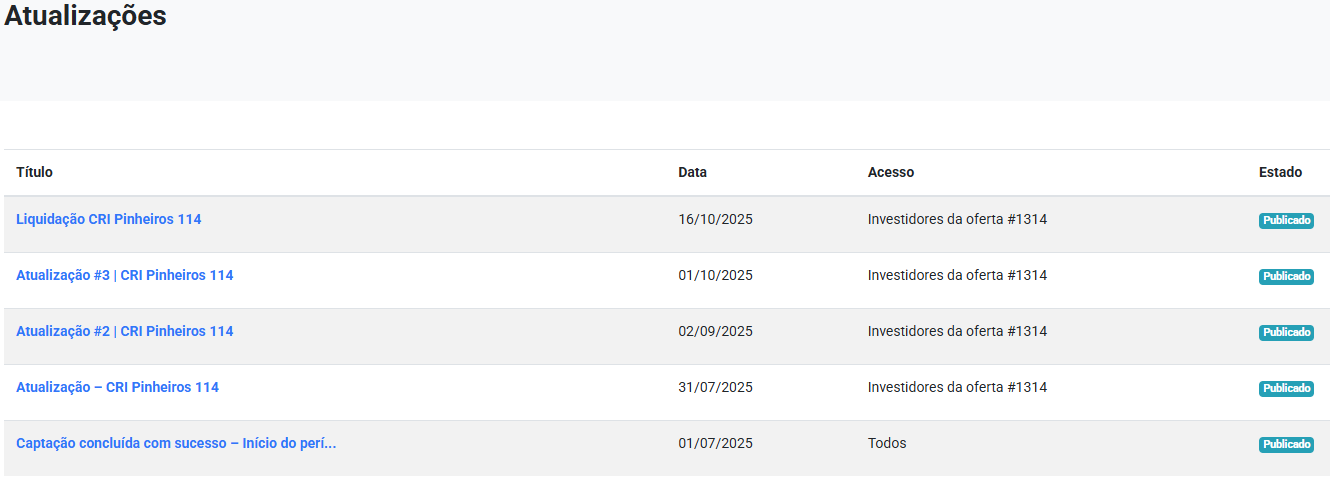

Durante o período do investimento, as atualizações foram enviadas mensalmente aos investidores, direto da plataforma:

Além disso, a operação foi importante para implementarmos, ainda em beta, nosso novo módulo de visualização do investimento, com atualização dos juros recebidos:

"Eu sempre investi em CDBs e fundos, mas nunca tinha participado de uma operação como o CRI Pinheiros 114. O processo foi bem simples, consegui entender o projeto e acompanhar tudo direto pela plataforma. Recebi os recursos direto na minha conta corrente. Seguirei investindo nesse tipo de oferta"' Juliana, investidora do CRI Pinheiros 114

Agradecemos a todos os investidores que confiaram no Kria e participaram dessa primeira operação. Seguimos comprometidos em oferecer oportunidades criativas e com rentabilidade acima do tradicional, sustentadas por estruturas robustas de garantias e prazos coerentes.

Quer acompanhar as próximas operações de Renda Fixa Digital?

Inscreva-se em nosso grupo de avisos no WhatsApp ou clique aqui.

0

O primeiro bilhão das Plataformas

Quem acompanha o Kria já faz um tempo sabe que estamos há anos (mais precisamente, há 11 anos) empreendendo pela democratização do acesso ao capital, dos dois lados - dos investidores e dos empreendedores.

Falamos por aqui sobre o tal novo mercado de capitais sempre com uma visão de futuro. Mas e quando o futuro chega? Não se preocupe, não estou aqui para filosofar sobre o tempo, mas para compartilhar que o mercado de capitais está em uma acelerada evolução desde 2024.

Então, prepare o cafezinho e acompanhe a Newsletter de hoje, que traz um panorama sobre essa nova fase do mercado de capitais no Brasil.

O primeiro bilhão das Plataformas

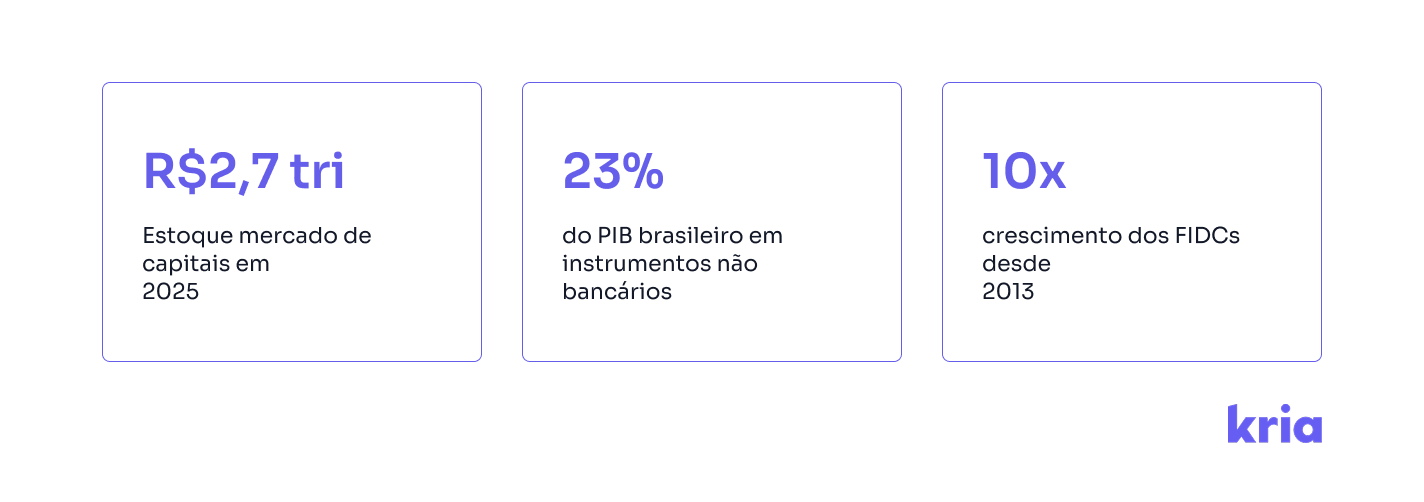

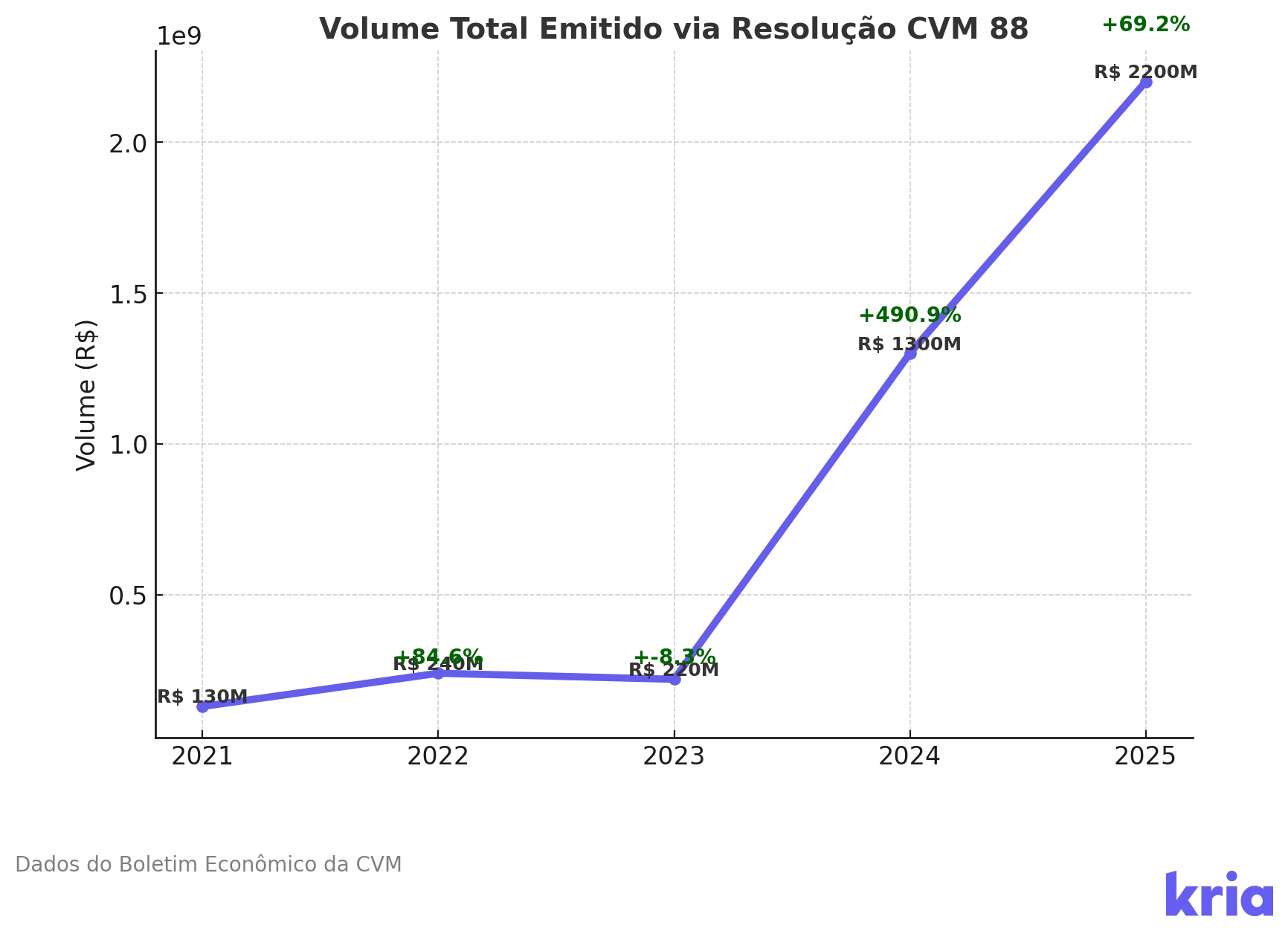

Até 2023, as Plataformas de Investimento Coletivo transacionavam, na sua totalidade, menos de R$300 milhões por ano, uma participação de 0,05% no volume total das operações no mercado de capitais, de acordo com o Boletim Econômico da CVM. Mas em 2024, esse número saltou para R$1.3 bilhões em emissões via Plataformas. E para 2025? Até o final do 1o semestre, já foram R$2.2 bilhões - e a participação no volume das operações, subiu para 0,5%.

O motor dessa virada? A Renda Fixa Digital.

Em 2023, a CVM publicou orientações para tokenizadoras e securitizadoras, estendendo a aplicação da Resolução 88, antes restrita ao crowdfunding, para esse novo universo de ativos.

Com isso, a Resolução 88 se consolidou como o principal arcabouço regulatório do novo mercado de capitais. Distribuições de ativos securitizados, como CRIs, CRAs e outros certificados de recebíveis, passaram a ser mais simples e economicamente viáveis mesmo em operações menores.

Além da simplificação, essa mudança destravou um mercado com potencial multibilionário.

Estima-se que a necessidade anual de crédito das PMEs supere R$700 bilhões. O gap de financiamento ainda pode ser muito maior se considerarmos o estoque de crédito privado. Hoje menos de 0.5% desse crédito está disponível através das Plataformas de Investimento Coletivo - mas a tendência, como já vimos, é de aumento exponencial.

O que vem pela frente

Para que esse mercado se consolide como o principal canal de acesso a esses ativos, algumas adaptações regulatórias ainda são necessárias — e a CVM já está se movimentando.

Nas próximas semanas, a autarquia deve colocar em consulta pública novas regras para a Resolução 88. As mudanças devem ser significativas: aumento de limites, entrada de novos participantes... Há até a possibilidade de a Resolução 88 ser substituída por uma nova norma.

Aqui no Kria, acompanhamos de perto — e com entusiasmo — os avanços regulatórios e de mercado. Recentemente, lançamos em nossa Plataforma novas operações de Renda Fixa Digital, com rendimentos acima de 20% a.a. e prazos entre 12 e 18 meses.

📰 Lançamos também uma nova Comunidade de Avisos através do WhatsApp, por onde compartilharemos notícias sobre o mercado e novos lançamentos.

>> Acessar a Comunidade Kria <<

Todos os conteúdos

0

A ascensão dos Micro-VCs

Querida comunidade Kria,

Na última década, novos atores entraram no mercado de Venture Capital, dando opções paralelas a um ambiente antes dominado por fundos institucionais. Agora, contamos com um mercado pulverizado, onde investidores anjos, clubes de investimentos, plataformas (oi!) e micro-VCs firmaram seu papel.

Na news de hoje, vamos falar sobre os micro-VCs. Café na mão?

Na definição da Pitchbook, os Micro-VCs se configuram como qualquer fundo com menos de $50 milhões; enquanto isso, a Crunchbase sobe um pouco a barra para $100Mi; mas, no Brasil, é comum que esses fundos sejam menores. Num geral, são escritórios pequenos, especializados em early stage e que ajudam durante a fase de escalar as empresas, seja gerando conexões, seja provendo expertise em diferentes temas. Além disso, ao se voltarem para empresas iniciais, os micro-VCs também mostram que estão mais abertos a aceitar os riscos, se beneficiando quando as empresas crescem exponencialmente (sim, a curva em J entrou aqui, de novo).

De acordo com a Crunchbase, o número de micro VCs aumentou 120% na última década, com cerca de 58% com sede nos próprios EUA. Esse rápido crescimento faz com que seja esperado um aumento também no tamanho do mercado, onde se projeta um boom de vários milhões de dólares até 2029:

Atualmente, cerca de 70% dos Micro-VCs investem em early stage, e contam maior flexibilidade e adaptação de tese. Uma vez que costumam contar com menos LPs envolvidos, também têm capacidade de tomar decisão mais rápida. Outro ponto interessante é a menor obsessão com os unicórnios, uma vez que se interessam por empresas com capacidade de crescer e distribuir valor aos investidores com exits que podem ser “só” milionários, não sendo tão ansiosos com o valuation de um bilhão.

É claro que a cereja do bolo dos Micro-VCs reside no acompanhamento da empresa e no relacionamento com a equipe fundadora. Isso porque eles trocam a política de ter diversas empresas no portfólio, como nos fundos maiores, e, com isso, podem dedicar mais tempo no auxílio das investidas.

Por aqui, somos muito adeptos à tese de um mix de capitais investindo nas empresas. Temos co-investimento com importantes micro VCs, como a Grão, investidora da Mais Mu, EquityRio, nossa parceira e investidora na The Question Mark e Flip Saúde e, recentemente, a STRIVE, que está liderando a atual rodada bridge de R$3 milhões da Flip Saúde. Um motivo de orgulho para nós é que a STRIVE conheceu a Flip Saúde quando convidamos Thiago Galli, managing partner da empresa, a ser nosso Deal Partner na rodada realizada em 2023. Foram 18 meses de relacionamento construído entre as partes.

Por isso, também fica o convite: quer apresentar seu negócio para o Kria? É só demonstrar seu interesse e o time de VC entra em contato com você :)

- Como mencionamos, a Flip (antiga Axxes) recebeu aporte da Strive. Pelos próximos dois anos, contará com o auxílio de 35 investidores que entraram pela Strive; entre eles, nomes como Pedro Conrade, CEO e fundador do Neon, Marco Cauduro, ex-CEO da CCR e sócio da Prisma Capital, e Maria Teresa Fornea, vice-presidente da unidade de home equity da Creditas.

- A Fluke lançou um espaço para empresas, onde fornece planos de telefone corporativos.

- E, claro, relembre nossa incrível página de comemoração dos dez anos de Kria!

Obrigada por ter me acompanhado até o fim de mais uma news. Nos encontramos toda quarta-feira, 16h37! Dúvidas, opiniões, feedbacks? Basta responder esse e-mail! :)

E não esquece também de encaminhar esse e-mail para seus sócios, colegas de trabalho e amigos. (Se você recebeu o email pela primeira vez agora, faça o cadastro no nosso site para receber as próximas edições.)

Au revoir,

0

Dez anos de Kria

Em 2024 completamos 10 anos de Kria - e consequentemente, do novo mercado de capitais para PMEs.

Muito se fala sobre as vantagens do pioneirismo. Menos mencionados são os desafios enfrentados pelo primeiro - aquele que antes de se provar visionário, está na categoria dos loucos. A última (ou melhor, a primeira!) década do Kria foi uma mistura de loucura, paciência e, principalmente, propósito: de democratizar o mercado de capitais.

Surgimos antes da regulação, e começamos antes do mercado estar pronto. Acompanhamos de perto a CVM no desenvolvimento do seu primeiro arcabouço regulatório para as Ofertas Públicas, e desde então nas subsequentes evoluções normativas. Enfrentamos mitos e preconceitos no mercado de Venture Capital, tendo que nos provar constantemente, através de casos de sucesso com os poucos empreendedores corajosos o bastante para desafiarem o status quo.

Erramos, experimentamos, acertamos e, por termos chegado muito antes do amadurecimento de nosso mercado, aguardamos. Agora, o mercado que começamos a desbravar em 2014 enfim conquistou sua relevância, com o investimento em negócios privados se popularizando e integrando cada vez mais ao mercado financeiro tradicional. Do lado regulatório, os sinais da CVM são de que o nosso ambiente será protagonista do novo mercado de capitais - tokenização, sandbox para secundárias, novas regras de fundos e marco para securitização são alguns dos destaques.

E nesse cenário, nos vemos em uma posição de vantagem: nos últimos anos construímos a principal infraestrutura do mercado, acumulando recordes em volume captado, número de exits, co-investimentos com fundos top tier e até a recente parceria com a B3. Nossa expertise atraiu potenciais concorrentes, que optaram por fazer parte de nossa comunidade de Plataformas que utilizam nossa tecnologia, onde já alcançamos 15% de marketshare.

O momento agora é de consolidarmos o Kria como o ecossistema de investimentos em empresas privadas, para além do crowdfunding: desenvolvemos a tecnologia necessária para que as centenas de agentes do mercado de investimentos privado possam otimizar seus portfólios, diminuindo a fricção e aumentando o acesso e liquidez. Nos EUA, esse cenário já é realidade: mais de 36% dos principais deals de Venture Capital e Private Equity foram estruturados via plataforma (Angelist). No Brasil, pode ser também.

Nos últimos 10 anos contamos com uma comunidade de mais de 60.000 entusiastas.

Os empreendedores - os verdadeiros corajosos, que se abriram a um novo formato de captar recursos com suas comunidades.

Os investidores, que diversificaram suas carteiras de ativos com inovação e impacto social.

A cada um que participou e participa do Kria, nosso imenso agradecimento. Que possamos conquistar ainda mais nos próximos 10, 100 anos.

Juntos por um novo mercado de capitais!

0

A era do co-investimento

Muito se fala sobre a bolha do Venture Capital – como, dentro do círculo de pessoas de VC, se trocam ideias, opiniões e apostas. E, enquanto tem o lado no qual já provocamos a reflexão, como a questão da diversidade ou do hype dos investimentos, também devemos reconhecer uma coisa muito importante: o quanto o VC se fortalece por sua comunidade.

É inviável criar um fundo solitário. Parte da dinâmica do Venture Capital é fundada em se fortalecer por bons relacionamentos: seja para criar pontes para futuros exits das suas investidas ou trocar figurinhas no dealflow, muitas vezes gerando uma rodada conjunta. Aliás, às vezes nem apenas fundos, mas também LPs – como family offices, investidores anjo, fundos de pensão – e private equity.

Mas, afinal, por que diversos players investem em parceria?

Podemos colocar como a razão principal a diluição de riscos entre os investidores.

Investimento em startups é uma modalidade de alto risco, que se contorna com a criação de um portfólio diversificado. Ao ter mais empresas com seu selo, a chance das bem-sucedidas gerarem retornos capazes de mitigar o impacto de falências ou downrounds é bem maior. Nas palavras do David McClure, da 500 Startups: “uma estratégia de investimento de capital de risco mais prudente seria construir o tamanho do portfólio com base no número de investimentos necessários para gerar pelo menos um grande resultado (ou cerca de 3 a 5 grandes resultados, para garantir a segurança estatística).”

Assim, investir em comunidade garante rounds mais robustos e beneficia tanto os investidores, quanto os empreendedores. Além de, claro, fortalecer a união entre as partes e gerar mais insumo de experts, uma vez que mais analistas avaliam a rodada.

A diminuição de riscos não é o único bônus de um co-investimento. Além de ser útil durante a rodada, abrindo a possibilidade de mais grandes nomes chancelarem a startup e agregarem valor, a comunidade também se mostra importante no pós-investimento – onde uma quantia maior de experts consegue prover suporte aos desafios das empresas e fomentar seu crescimento.

Outro ponto relevante é a construção (e manutenção!) de relacionamento com fundos que podem se tornar os investidores das empresas do seu portfolio: tanto para garantir que tenham liquidez e capital de giro para dar continuidade ao seu negócio, como para aumentar seus valuations. Como o foco do VC sempre fica no exit, a continuidade dessas rodadas pode implicar em maior retorno.

Por esses motivos, se tornou cada vez mais o foco de diversas operações, chegando a ser a preferência de investimentos de quase dois terços dos LPs, segundo o Private Equity International.

Não é de se surpreender que, durante a última década, os co-investimentos mais que dobraram. Segundo a Pitchbook, a expectativa é de ainda mais crescimento, uma vez que a estratégia toma cada vez mais prioridade no portfólio de LPs, que buscam participar das rodadas.

Por aqui, o movimento é muito comemorado. Já celebramos captações com nomes como EquityRio, Kaszek e Din4mo Ventures, e planejamos seguir nesse caminho – afinal, nosso posicionamento sempre foi trazer a possibilidade do investidor PF participar do Venture Capital de fato. Vem com a gente?

0

Da rede às gôndolas: a trajetória da OHCA

No portfólio Kria desde 2021, a OHCA é uma holding que se propõe a fornecer bebidas brasileiras de qualidade e com personalidade jovem. Com um portfólio cheio (e aumentando cada vez mais), seus carros-chefe são a cachaça de jambu, com a marca Jós, e o vinho, pela Vinho22, inspirada na Semana da Arte Moderna de 1922.

Em uma conversa com o Marcelo de Paula, CEO e Co-Founder, buscamos entender mais sobre a história da empresa e seus passos futuros. Vem com a gente!

Onde surgiu a ideia da OHCA?

Nossa história começou formalmente em 2019, mas é embrionária desde 2015. Sempre tivemos vontade de empreender e tínhamos experiência no setor de bebidas e consumo. Quando conhecemos a cachaça de jambu, no Pará, vimos que era algo super regionalizado e pouco difundido em outras regiões do país. Passamos um tempo pilotando, construindo nossa primeira marca (Jós) e validando nosso produto e modelo. Só então estruturamos o Plano de Negócios do que viria a ser a OHCA Bebidas. Aí foi tomar coragem e entrar de cabeça nesse mundo.

A OHCA é focada em criar uma marca forte e que converse com seus consumidores. Por quê? Qual foi a visão de marca de vocês que os fizeram criar a Jós e a 22?

Ao analisar o mercado de bebidas no Brasil, enxergávamos muito espaço para o nascimento de novas marcas “independentes”. A indústria até então era dominada (ainda é) pelas grandes multinacionais trazendo dois grandes problemas: (i) a doutrinação das tendências de consumo — onde o consumidor, sem perceber, possui cada vez menos pensamento crítico pra escolher o que bebe, pois, a indústria domina a distribuição massiva. É assim que aparecem os “drinks do momento”; (ii) a desconexão total da marca com o consumidor. Acreditamos que cada vez mais, no mundo moderno, as marcas precisam estar próximas do consumidor, proporcionando mais diálogo, participação cultural e ser menos superficial. É o que dizemos por aqui, a OHCA não é uma empresa de vendas, é uma empresa de marca.

Em 2021 vocês fizeram uma rodada com a gente, que arrecadou R$1,1 milhão de 202 investidores. O que levou vocês a optarem pelo equity crowdfunding?

Por sermos uma empresa que tem no DNA, a construção e força da marca, optamos por ter mais “embaixadores” e “donos” da marca espalhados pelo Brasil do que só um investidor que aportou um capital. Acreditamos muito na construção de comunidade e os benefícios que isso traz pro nosso modelo de negócio. Quanto mais pessoas participando dessa comunidade melhor. O consumo moderno passa muito pelo pertencimento, diálogo e efeito de rede.

E quais foram os principais aprendizados que surgiram de dentro da sua comunidade investidora?

É importante estar sempre gerando movimento. Trazendo novidades, conteúdo informação, benefícios exclusivos e, principalmente, transparência. É com movimento e diálogo que você consegue engajar uma comunidade. Às vezes a gente é consumido pela nossa operação e acaba deixando isso em segundo plano, mas trabalhamos pra ser uma das nossas prioridades.

Quais foram as principais mudanças desde então?

Incrementamos algumas ações que visam incluir essas ações no nosso processo operacional. Alocação de pessoas e recursos para esse atendimento mais personalizado, desenho de campanha e acesso exclusivo a lançamentos foram algumas ações que colocamos em prática. Além, é claro, da governança em relação a transparência de resultados operacionais junto com o time do Kria.

Agora, a OHCA está se empenhando em passar a ir para os mercados físicos e alcançar mais público. Qual foi o momento que virou a chave na decisão de entrar no omnichannel e deixar de ser uma DNVB?

Na verdade, a OHCA hoje tem 2 marcas no portfólio (ainda). Isso faz com que cada uma tenha uma estratégia diferente de atuação. A Jós sempre foi uma marca de presença no On Trade (bares, casas noturnas e restaurantes), muito focada em coquetelaria. Já o vinho 22 é o que chamamos de uma marca nativa digital. Isso acontece, pois cada categoria apresenta uma aderência a um tipo de canal e analisamos muito isso. Nesse segundo caso, o fato do 22 nascer como uma DNVB, estamos encarando como um ajuste de modelo. Nosso foco continua sendo a operação online, mas além do nosso e-commerce, encontramos parceiros que complementam nossa operação em capilaridade. Além disso, buscamos escutar sempre nossa comunidade e, nos últimos meses, enxergamos a necessidade de estar mais presentes na distribuição do varejo físico. Estudamos quais são os melhores players pra isso e estamos em negociação. A ideia é alinhar o modelo digital na construção de marca com mundo o físico na oferta.

Outro plano é a transformação da OHCA em uma holding, com a anexação de novas marcas. Como isso afetaria as operações atuais?

A OHCA como holding de bebidas sempre foi um plano desde o nosso primeiro Plano de Negócios. Entretanto, sabemos que construir marca é algo moroso e que demanda tempo, por isso focamos os últimos 2 anos em trabalhar as nossas marcas. Agora o mercado tem se mostrado muito aquecido, alguns conglomerados de marca apareceram para ajudar a balançar o nosso mercado. Isso tem tido um impacto muito positivo e faz todo sentido quando você pensa em sinergia, tanto em custos como comercialmente falando. Essa é a ideia que temos para a OHCA, firmar parcerias com novas marcas e, se fizer sentido, lançar outras. Tudo vai depender da oportunidade que aparecer e o mercado que se apresenta. Mas o foco total de tudo é sinergia de operação e potencialização de receita.

Quer nos contar um pouco sobre os próximos passos da OHCA?

Este foi um ano muito importante para nós em termos de construção de marca, mais do que o crescimento de receita. Estamos bem posicionados no mercado e com uma estratégia pronta de expansão. Neste final de ano lançaremos uma nova rodada de investimentos, desta vez com um volume um pouco menor, priorizando o crescimento do grupo. A ideia é expandir canal de vendas e fixar parceria com outras marcas que tenham sinergia com nosso portfólio. Isso é algo que já está no radar e que estamos animados. Temos 3 pilares que pautarão esse nosso próximo ciclo: Expansão, Consolidação e Rentabilidade.

Por fim, nos recomende um livro!

Eu sou um leitor bem assíduo, mas confesso que não tenho gosto algum pelos livros de negócios. Até li algumas recomendações e, de fato, tem histórias e modelos interessantes, mas acredito que o empreendedor tem que tomar cuidado pra não ficar refém desse universo. Meu negócio é literatura, leio muito romance. Se é pra indicar algum, dos mais recentes, fico com o Torto Arado, do Itamar Vieira Júnior. Pra quem ainda não leu, é o melhor que já li dos últimos anos. Além da maestria do livro, importante pra gente ter um olhar muito sensível e crítico da construção do nosso país. Isso é fundamental pra entender quem somos, de onde viemos e o entendimento de algumas raízes dos nossos desarranjos sociais. Tudo isso costurado com uma história brilhante.

0

A febre das tulipas

Amsterdam, 1630. Diversos mercadores compram terras para plantar a nova febre local: tulipas. Apesar de florescerem apenas 2 semanas no ano e não possuírem nenhum perfume, o apreço popular por sua beleza lhes agregou muito valor: apenas um bulbo chegou a valer mais que uma casa em regiões nobres. Nesse cenário, diversas pessoas venderam propriedades para começar a produzir tulipas, e as flores eram negociadas antes mesmo de sua colheita.

Essa foi a primeira grande bolha do mercado especulativo: quando a confiança no título se quebrou, correram para resgatá-los e, assim, muitos que não o fizeram tiveram de declarar falência.

É, o mercado não é fácil.

Atualmente, vejo muitas coisas tentando ter esse efeito tulipa. Quantas vezes você já viu posts de “esse é o futuro do mundo e quem não fizer parte vai ficar para trás”? Esse sensacionalismo é o que vem promovendo diversos produtos ao longo dos últimos meses. Sendo honesta, às vezes é até sem intenção: alguém que gosta do produto quer falar sobre, e acaba caindo nesses discursos que já internalizamos ser algo comum e aceitável.

A partir disso, vem o FOMO – ou fear of missing out, medo de ficar para trás –, onde pessoas se esforçam para entrar nesse clube que, aparentemente, é muito legal e promete ser o futuro. O problema é que, ao investir em algo sem uma tese encorpada, o investimento não tem uma fundamentação forte. Quando capital é apenas capital, todos saem perdendo.

É claro que investimento é algo que se submete a riscos. É natural. Não existe nenhuma forma de contorná-los completamente, a menos que se mantenha para sempre em investimentos conservadores – e, nesse cenário, não precisa de tanto FOMO. Mas, para quem quer ativos mais voláteis, é preciso amenizar ao máximo os riscos que estão no colo – já falamos disso em edições passadas.

Exemplos disso são o metaverso, onde diversas marcas e influenciadores se dedicaram para criar essa persona virtual, apenas para ser abandonada no ano seguinte. O interesse gigantesco virou quase nada em menos de 2 anos.

Outro exemplo é o mercado crypto, que teve seu boom e, anos depois, caiu em semi desuso.

No fim, caímos em uma ponto simples: não adianta seguir tendências por medo de ficar de fora da próxima febre da tulipa. No mercado, nem tudo são flores – mas seu capital pode refletir o que você quer para o futuro.

0

Captações com menos confetes

Passaram-se dez anos desde que Ben Horowitz, co-fundador de um dos mais prestigiados fundos de Venture Capital — o a16z — , publicou o artigo “The case for the Fat startup”, desafiando a ideia, padrão na época, de que as startups deveriam captar pouco investimento e preservar o capital. Ben argumentou, usando a sua própria história como exemplo, de que em alguns cenários as empresas podem (e devem) captar e queimar bastante dinheiro para vencer no mercado.

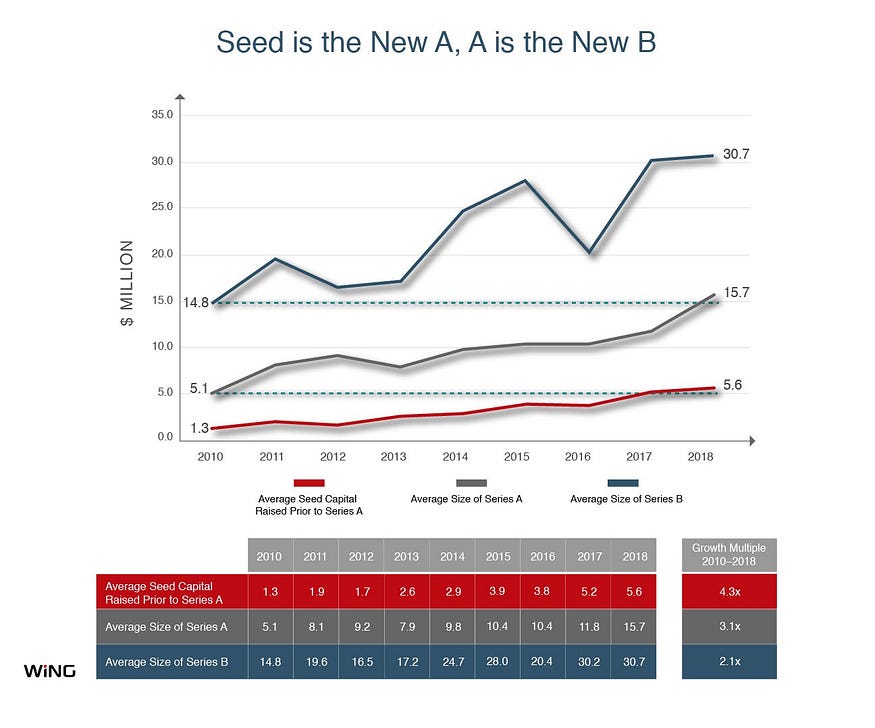

Se há dez anos o cenário das “Fat Startups” era contraindicado, e o Ben precisou apresentar um caso (muito bom, por sinal) para justificar essa estratégia, hoje o contexto é outro. O volume médio das rodadas de investimento cresceu substancialmente. Segundo levantamento da firma de VC Wing, o valor médio de uma rodada Seed cresceu 4.3x de 2010 para 2018. O montante que em 2010 era a média captada em Séries A (U$5 Mm), hoje representa uma rodada Seed.

E não tem problema algum em ser uma Startup Gorda. Mas quando essas rodadas milionárias (ou bilionárias) são destacadas nas mídias e louvadas em nossos grupos de WhatsApp, ou quando apostamos sobre quem será o próximo unicórnio, parece que o capital se transformou no fim em si — e não no meio.

Gostaria, então, de retomar o argumento central de Ben Horowitz no “The case for the Fat startup”:

“Toda startup está em uma furiosa corrida contra o tempo. A startup precisa encontrar o product market fit que a direciona ao negócio certo e substancialmente dominar o mercado antes de ficar sem dinheiro. Como resultado, as duas grandes prioridades são:

1. Encontrar o produto que 1.000 empresas ou 50 milhões de consumidores querem comprar, e conquistar esses consumidores antes que seu competidor o faça.

2. Captar dinheiro o suficiente e gastá-lo de maneira inteligente de modo que você não vai falir no meio do caminho.

Gastar muito ou gastar pouco é o meio, não o fim. Escolha a estratégia certa para conquistar o mercado, ou você pode acabar indo diretamente para o purgatório (de startups!).”

Vivemos um momento de abundância de capital no mercado. Parafraseando o Sam Altman, da YCombinator, hoje é mais fácil receber investimentos do que investir. Isso não significa, porém, que você PRECISA captar grandes investimentos (ou captar qualquer investimento).

O quanto você capta depende de sua necessidade de capital para executar o seu plano e conseguir sobreviver. E o seu plano dependerá de seu contexto — do momento de sua startup, de seu mercado e de seus concorrentes.

Então, quando se deparar com a dúvida sobre quanto captar, considere:

1. Quanto você tem no caixa?

2. Quanto você gasta/planeja gastar por mês? Planeje-se para gastos e cenários inesperados.

3. Quais são os seus próximos cenários de capital (novas rodadas, saída ou se tornar lucrativo o suficiente para não necessitar de capital externo)?

4. O quanto você precisa para, dado o seu planejamento do negócio, chegar na próxima etapa de captação ou saída(considere um cenário de pelo menos 12–18 meses)?

Por fim, quando se trata de captação em troca de participação societária, o investimento é um “produto” que você, empreendedor, está comprando — em troca de um de seus mais valiosos bens. O quanto vale o seu negócio (ou o quanto você está disposto a vender dele) impacta no seu planejamento de captação e estratégia para rodadas de funding. Mas o equity também não é a única forma de financiar o seu negócio — Venture Debt, por exemplo, tem se destacado cada vez mais no mercado.

É importante levar em consideração “o quanto você está disposto a pagar” pelo investimento, no momento de traçar a sua estratégia de captações. As diferentes modalidades de investimento, como se calcular o valuation e como preservar o seu cap table são temas para próximos conteúdos. Ainda que influenciem na sua estratégia de captação, o seu primeiro passo, quando se deparar com a questão de “o quanto devo captar”, é considerar qual a sua verdadeira necessidade de capital.

No final do dia, não existe uma estratégia certa ou errada — seja uma startup magra ou uma startup bem gorda, o que realmente importa é para onde o capital vai te levar, e não o que você é hoje por causa desse capital.

Referências, inspirações e pessoas que pensam diferente:

Sobre estratégia de Startup Gorda:

The Case for the Fat Startup: https://a16z.com/2010/03/17/the-case-for-the-fat-startup/

Livro: Blitzscaling, do Reid Hoffman, fundador do LinkedIn

Sobre estratégia de Startup Magra:

Material da Sequoia: https://www.slideshare.net/eldon/sequoia-capital-on-startups-and-the-economic-downturn-presentation

Livro: The Lean Startup, do Eric Ries

Evolução das rodadas de investimentos:

Material da WING VC: https://wing.vc/content/seed-is-the-new-a-a-is-the-new-b